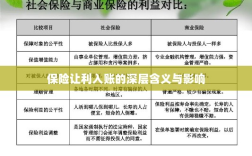

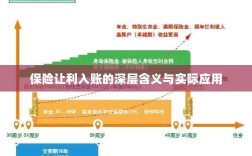

保险让利入账指的是保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,其深层含义在于提高保险产品的竞争力,吸引更多客户,并促进保险行业的可持续发展,实际应用中,保险让利入账体现在各种保险产品定价、销售渠道和客户服务等方面,通过精确的风险评估和合理的利润规划,保险公司能够制定更具吸引力的保险方案,提高客户满意度,同时实现公司的盈利目标。

随着市场经济的发展,保险行业作为金融体系的重要组成部分,其业务范围和影响力日益扩大,在保险业务中,我们常常听到“保险让利入账”这一说法,保险让利入账究竟是什么意思?它在保险业务中扮演着怎样的角色?本文将围绕这一主题展开深入探讨。

保险让利入账的概念解析

保险让利入账,从字面上理解,是指在保险业务中,保险公司将部分利润返还给客户或者进行特定的账务处理,保险让利入账通常包含以下几个方面:

- 保费返还:在保险期间,由于保险公司的投资收益、保单现金价值等因素,可能导致保险公司实际收取的保费超过应收取的保费,保险公司会将多余的保费返还给客户,这部分返还的金额就是保险让利的体现。

- 折扣优惠:为了吸引客户或促进特定产品的销售,保险公司会针对某些保险产品提供一定的折扣优惠,这些折扣优惠实质上也是保险公司将部分利润让渡给客户的一种形式。

- 特定险种下的利润返还:在某些特定险种中,如健康险、寿险等长期险种,保险公司可能会在客户满足一定条件时,将部分利润返还给客户,这种返还通常与客户的健康状况、投资表现等因素有关。

保险让利入账的意义

保险让利入账在保险业务中具有重要的意义,保险让利入账是保险公司与客户之间的一种共赢策略,通过让利,保险公司能够吸引更多客户,扩大市场份额;客户也能享受到更优惠的保费和更优质的服务,保险让利入账有助于提升保险公司的品牌形象和信誉度,在竞争激烈的保险市场中,通过让利行为,保险公司能够展示其良好的经营状况和服务水平,从而赢得客户的信任和支持,保险让利入账还有助于提高保险公司的风险管理水平和服务质量,通过返还利润,保险公司能够更好地了解客户的需求和偏好,从而提供更加精准、个性化的保险产品和服务。

保险让利入账的实际应用

在保险业务中,保险让利入账有着广泛的应用,在车险领域,保险公司会根据车辆的出险记录、驾驶人的驾驶习惯等因素,对保费进行差异化定价,对于表现优秀的客户,保险公司会给予一定的保费优惠,这就是一种典型的保险让利入账,在健康险领域,一些保险公司会推出利润返还型健康险产品,在客户满足一定条件时,如未发生理赔或达到特定的投资收益率等,保险公司会将部分利润返还给客户,在寿险、财产险等其他领域,也有广泛的应用。

保险让利入账的影响与风险

虽然保险让利入账对保险公司和客户都有积极的影响,但也存在一定的风险,对于保险公司而言,过度的让利行为可能导致公司利润下降,甚至可能出现经营风险,保险公司需要在确保自身稳健发展的前提下,合理进行让利行为,对于客户而言,过度的优惠和返还可能掩盖产品的真实成本和风险,客户在选择保险产品时,需要全面考虑产品的保障范围、费率、投资等因素,而不仅仅关注优惠和返还。

保险让利入账是保险业务中的一种常见策略和行为,通过合理的让利行为,保险公司能够吸引更多客户,扩大市场份额,提升品牌形象和信誉度,保险公司也需要注意防范过度让利带来的风险和问题,客户在选择保险产品时,需要全面考虑产品的成本和风险,随着保险市场的不断发展,保险让利入账将在更多领域得到应用和推广。