陶瓷保险不通行的背后原因主要包括陶瓷材料的特殊性导致的难以评估其价值、保险行业对陶瓷艺术品的风险评估与鉴定标准缺失,以及陶瓷艺术品市场的不成熟和分散,增加了统一保险标准的难度,陶瓷保险的专业知识和技术门槛较高,也限制了普通保险的覆盖范围,这些因素共同导致陶瓷保险市场的不完善,限制了其普及和通行。

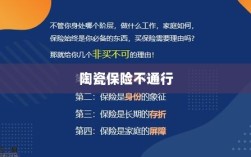

陶瓷保险作为一种新型的保险产品,旨在为人们提供更全面的财产保障,在实际推行过程中,陶瓷保险却遭遇了不少的阻碍,未能实现普及,本文将围绕陶瓷保险为什么不通这一主题,深入探讨其背后的原因。

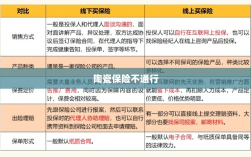

陶瓷保险的概念及特点

陶瓷保险是一种针对陶瓷制品的保险产品,主要保障因意外损坏、破裂等风险导致的损失,其特点在于针对性强、保障范围广,能够为陶瓷爱好者和从业者提供有效的风险保障。

陶瓷保险不通的原因分析

- 市场需求不足:尽管陶瓷制品具有一定的风险,但其价值相对有限,部分人群对购买陶瓷保险的需求不高,部分人群对保险产品的认知度较低,对陶瓷保险缺乏了解,导致市场需求不足。

- 产品定位不准确:部分保险公司推出的陶瓷保险产品定位不准确,未能针对不同人群的需求进行差异化设计,对于普通消费者和专业人士的需求差异考虑不足,导致产品吸引力不足。

- 宣传推广不足:陶瓷保险的推广宣传力度不够,导致公众对其了解不足,部分保险公司对陶瓷保险的推广投入不足,缺乏有效的宣传手段和渠道,使得陶瓷保险难以深入人心。

- 风险评估难题:陶瓷制品的损坏风险评估难度较大,由于陶瓷制品的价值和易碎性,其风险评估需要专业的技术和知识,部分保险公司缺乏相关的风险评估能力和经验,导致陶瓷保险产品设计不够精准。

- 保险理赔困难:部分保险公司对陶瓷保险的理赔流程不够透明,导致消费者在购买时产生疑虑,由于陶瓷制品的特殊性,理赔时可能需要专业的鉴定和评估,增加了理赔的难度和复杂性。

解决陶瓷保险不通的建议

- 提高市场需求:加强保险知识的普及和宣传,提高公众对保险产品的认知度,针对陶瓷爱好者和从业者,开展专项宣传活动,增强其对陶瓷保险的了解和需求。

- 优化产品设计:保险公司应根据不同人群的需求,推出差异化的陶瓷保险产品,针对普通消费者和专业人士的不同需求,设计不同的保障范围和保费。

- 加强宣传推广:增加对陶瓷保险的推广宣传力度,利用多种渠道和手段进行宣传,通过社交媒体、网络广告、线下活动等方式,提高陶瓷保险的认知度。

- 提高风险评估能力:保险公司应加强技术投入,提高陶瓷制品的风险评估能力,与专业的陶瓷鉴定机构合作,共同开展风险评估和研究,提高陶瓷保险产品的精准度。

- 优化理赔流程:简化理赔流程,提高透明度,建立专业的理赔团队,处理陶瓷保险相关的理赔事宜,与鉴定机构合作,确保理赔时的鉴定和评估工作顺利进行。

陶瓷保险作为一种新型的保险产品,其推行过程中遇到一定的困难是正常现象,针对市场需求不足、产品定位不准确、宣传推广不足、风险评估难题和保险理赔困难等问题,保险公司应采取相应措施加以解决,通过提高市场需求、优化产品设计、加强宣传推广、提高风险评估能力和优化理赔流程等方式,推动陶瓷保险的普及和发展。