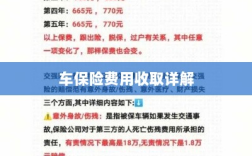

本文介绍了车保险费用的收取过程,费用计算基于车辆型号、车主年龄、驾驶经验、车辆用途和保险类型等因素,费用可能受到地区差异、保险公司定价策略等因素的影响,本文还强调了购买保险时需要注意的事项,如理解保险条款、比较不同保险产品等,提醒车主定期评估保险需求并调整保险策略以获取最佳保障。

随着汽车保有量的不断增加,车辆安全问题日益受到人们的关注,为了降低车辆意外事故带来的经济损失,购买车保险成为了大多数车主的必然选择,许多车主对于车保险如何收取费用并不十分了解,本文将详细介绍车保险费用的构成及计算方式,帮助车主们更好地理解和选择适合自己的保险产品。

车保险费用构成

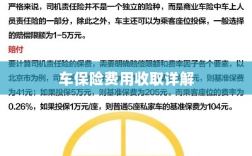

车保险费用主要由两部分构成:基本保费和浮动保费,基本保费是根据车辆型号、品牌、排量等因素确定的固定费用;浮动保费则与车主的驾驶记录、保险期限、保险金额等因素有关。

基本保费

基本保费是保险公司根据车辆本身的价值、品牌、型号等因素确定的固定费用,车辆价值越高,保费也会相应增加,不同保险公司对基本保费的设定也会有所差异。

浮动保费

浮动保费是保险公司根据车主的驾驶记录、保险期限、保险金额等因素确定的费用,以下几个方面会影响浮动保费:

(1)驾驶记录:车主的驾驶经验、违章记录、事故记录等都会影响保费,驾驶经验越丰富、驾驶记录越良好的车主,保费会相对较低。

(2)保险期限:保险期限的长短也会影响保费,长期投保可以享受一定的优惠。

(3)保险金额:车主选择的保险金额越高,相应的保费也会增加。

车保险费用计算方式

车保险费用的计算涉及多个因素,具体计算方式因保险公司而异,保险公司会根据车辆信息、投保人信息、保险方案等因素进行综合评估,从而确定保费。

车辆信息

车辆信息是计算保费的重要因素之一,保险公司会根据车辆的型号、品牌、排量、购置价格等信息,评估车辆的价值及维修成本,从而确定基本保费。

投保人信息

投保人信息也是影响保费的重要因素,保险公司会考虑投保人的年龄、性别、驾驶经验、职业等因素,评估投保人的风险程度,从而确定浮动保费。

保险方案

不同的保险方案会导致保费的差异,车主在选择保险方案时,应根据自己的需求和经济能力,选择合适的保险金额、免赔额等,从而确定最终的保费。

如何降低车保险费用

为了降低车保险费用,车主可以采取以下措施:

- 提高安全意识,遵守交通规则,降低事故风险。

- 选择合适的保险方案,避免过高或过低的保险金额。

- 延长保险期限,长期投保可以享受一定的优惠。

- 比较不同保险公司的保费,选择性价比高的保险产品。

- 提高免赔额,降低保险公司的赔偿风险,从而降低保费。

车保险费用收取是一个复杂的过程,涉及多个因素,车主在购买车保险时,应了解自己的车辆信息、投保人信息以及保险方案对保费的影响,从而选择合适的保险产品,车主还应采取措施降低保费,减轻经济负担,通过本文的介绍,希望车主们能更好地理解和选择适合自己的车保险产品。