保险让利入账指的是保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,其深层含义在于提高保险产品的竞争力,吸引更多客户,并促进保险行业的可持续发展,实际应用中,保险让利入账体现在各种保险产品定价、销售渠道和客户服务等方面,通过精确的风险评估和合理的利润规划,保险公司能够制定更具吸引力的保险方案,提高客户满意度,同时实现公司的盈利目标。

随着保险行业的快速发展,保险让利入账这一词汇逐渐进入公众视野,对于普通消费者和专业人士来说,了解保险让利入账的含义及其背后的经济逻辑,不仅有助于更好地选择保险产品,还能在投资理财中做出明智的决策,本文旨在深入探讨保险让利入账的概念、应用场景及其在实际操作中的意义。

保险让利入账的基本含义

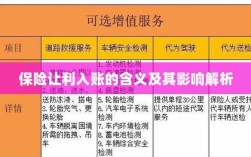

保险让利入账,简而言之,是指保险公司在保险业务中,通过降低保费、提供额外保障或其他优惠方式,将部分利润返还给投保人,这种策略是保险公司为了吸引客户、扩大市场份额、提高竞争力而采取的一种经营策略,保险让利入账的形式多样,包括但不限于现金返还、积分兑换、增值服务等形式。

保险让利入账的应用场景

- 寿险领域:在寿险产品中,保险公司往往会通过让利入账的方式吸引客户,长期寿险产品可能包含一定的分红机制,保险公司将部分利润返还给投保人,以此增加产品的吸引力。

- 健康险领域:在健康险产品中,保险公司可能会提供额外的健康管理服务或医疗费用返还等优惠措施,这些都可以视为保险让利入账的一种形式。

- 财产险领域:在财产险产品中,保险公司可能会通过降低保费、提供额外的损失补偿等方式进行让利。

保险让利入账的经济逻辑与实际操作

保险让利入账的经济逻辑在于保险公司通过让渡部分利润,以换取市场份额和客户的忠诚度,对于投保人来说,保险让利入账意味着可以以更低的成本获得保障,或者获得额外的收益和服务,在实际操作中,投保人需要仔细比较不同保险产品及其附加服务,以选择性价比最高的保险产品。

保险让利入账的意义与影响

- 对投保人的意义:保险让利入账对于投保人来说,意味着在保障自身风险的同时,能够享受到更多的实惠和服务,这有助于提升投保人的满意度和忠诚度,促进保险行业的健康发展。

- 对保险公司的影响:保险让利入账策略有助于保险公司吸引客户、扩大市场份额,通过合理的让利策略,保险公司可以树立良好的品牌形象,提高市场竞争力。

- 对保险行业的影响:保险让利入账是保险行业创新发展的重要手段之一,通过让利入账,保险公司可以推动产品创新、服务创新,进而推动整个保险行业的进步。

风险与注意事项

尽管保险让利入账为投保人和保险公司带来了诸多益处,但投保人在选择保险产品时仍需注意以下风险与事项:

- 理性看待保险让利:投保人应理性看待保险产品的让利活动,不要盲目追求低价或额外服务,而忽视了保险产品本身的风险保障功能。

- 仔细阅读合同条款:投保人在购买保险产品时,应仔细阅读保险合同条款,了解保险责任、除外责任、理赔流程等内容。

- 选择正规保险公司:投保人应选择有良好信誉和口碑的正规保险公司,以确保自身的权益得到保障。

保险让利入账是保险行业的一种重要经营策略,对于投保人和保险公司都具有重要意义,了解保险让利入账的含义、应用场景、经济逻辑及实际操作,有助于投保人做出明智的决策,也有助于保险公司提高竞争力、扩大市场份额,在享受保险让利的同时,投保人还需保持理性,谨慎选择保险产品,以确保自身的权益得到保障。