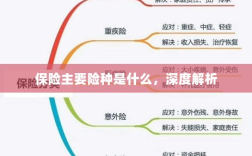

保险主要险种包括寿险、健康险、财产险和意外险等,寿险为被保险人的生命安全提供保障,有助于家庭财务安全;健康险则关注个人健康风险,减轻医疗费用负担,财产险主要保障个人或企业的财产安全,减少财产损失风险,意外险则应对突发意外事件,帮助应对意外伤害和损失,各类保险险种的重要性在于为投保人提供全方位的风险保障,帮助应对生活中的不确定因素,维护个人和家庭的经济安全。

随着人们对风险认知的加深,保险已成为现代生活中不可或缺的一部分,面对复杂多变的保险市场,了解保险的主要险种对于个人和企业来说都至关重要,本文将详细介绍保险的主要险种,以帮助读者更好地理解各类保险的特点及其重要性。

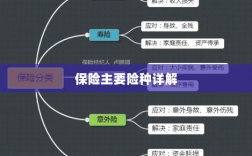

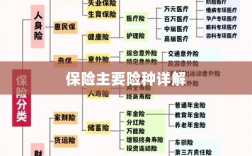

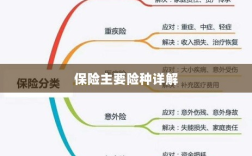

财产保险

- 财产损失险:财产损失险是最常见的财产保险类型,主要承保因火灾、盗窃、自然灾害等原因导致的财产损失,个人和企业都可以购买此类保险,以规避因意外事故导致的财产损失风险。

- 机器损坏险:主要针对企业设备,承保因意外事故导致的机器设备损坏,对于生产企业而言,机器损坏险尤为重要。

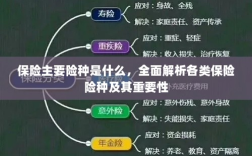

人身保险

- 寿险:寿险是以人的寿命为保险标的的保险,主要承保因疾病、意外等原因导致的身故风险,寿险可以为个人和家庭提供经济保障,确保在不幸事件发生时,家人的生活不会受到严重影响。

- 健康险:健康险主要承保因疾病导致的医疗费用风险,随着医疗费用的不断上涨,健康险已成为越来越多人的选择,此类保险可以确保在需要大额医疗费用时,有充足的资金保障。

- 意外伤害险:意外伤害险主要承保因意外事故导致的伤害或死亡,此类保险通常具有保费低廉、保障全面的特点,适合各类人群购买。

责任保险

- 第三方责任险:承保因个人或企业的行为导致第三方遭受财产损失或人身伤害的风险,汽车保险中的第三者责任险可以确保在发生交通事故时,对第三方的损失进行赔偿。

- 雇主责任险:主要承保雇主因员工在工作中遭受意外伤害或患病而需要承担的法律责任,对于企业来说,购买雇主责任险可以规避因员工事故导致的巨额赔偿责任风险。

信用保险和其他保证保险

- 信用保险:主要承保因债务人违约导致的债权人损失风险,此类保险在商业领域广泛应用,有助于促进贸易和融资活动。

- 其他保证保险:包括合同保证保险、忠诚保证保险等,主要承保因被保险人的不诚信行为导致的损失风险。

保险的主要险种包括财产保险、人身保险、责任保险以及信用保险和其他保证保险,了解各类保险的特点和适用范围,有助于个人和企业根据实际需求选择合适的保险产品,在购买保险时,建议根据自身情况综合考虑各种因素,如保费、保障范围、理赔服务等,以选择最适合自己的保险产品。

还需要注意以下几点:

- 仔细阅读保险合同:购买保险时,应仔细阅读保险合同,了解保险责任、免责条款等内容。

- 遵循诚信原则:在购买保险时,应遵循诚信原则,如实告知与风险有关的重要信息。

- 理智选择:避免盲目跟风购买保险产品,应理性分析自身需求,选择合适的保险产品。

了解保险的主要险种及其特点对于个人和企业来说都至关重要,通过合理选择保险产品,可以有效地规避风险,保障自身安全和经济利益。