本文探讨了大学生能否统一购买保险的问题,文章指出,大学生统一购买保险具有可行性,但需要考虑多方面因素,如保险类型、保险费用、学生自愿原则等,文章对这些问题进行了详细解析,并提出了相关建议,统一购买保险有助于保障大学生的权益,但也需要充分考虑学生的实际情况和意愿。

背景介绍

随着我国高等教育的普及,大学生人数不断增多,大学生的权益保障问题也日益受到关注,大学生保险问题更是备受关注,由于大学生在校期间的意外事故时有发生,能否统一购买保险成为了广泛关注的问题,本文将从多个角度探讨这一问题。

大学生保险的现状

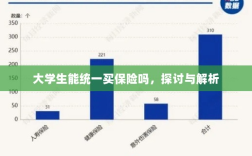

我国大学生保险主要包括两大类:一是商业保险,二是社会保险,商业保险主要包括人身意外伤害保险、健康保险等,由大学生自愿购买;社会保险则主要包括养老保险、医疗保险、失业保险等,一般由学校或家庭缴纳,目前大学生保险的购买存在一些问题,商业保险的购买缺乏统一的组织和规范,大学生往往需要在多个渠道中寻找合适的保险产品,这不仅增加了购买难度,也增加了风险,社会保险的缴纳标准不一,不同地区、不同学校之间的保险政策存在较大差异,这也给大学生保险的统一管理带来了一定的困难。

大学生统一购买保险的可能性

大学生能否统一购买保险呢?从理论上来讲,大学生统一购买保险是可行的,大学生作为一个特殊的群体,其风险具有一定的共性,大多数大学生在校期间的主要风险包括意外伤害、疾病等,可以根据这些共性风险制定相应的保险产品,统一购买保险可以降低大学生的购买成本,如果由学校或政府统一组织购买,可以与保险公司进行谈判,以获得更优惠的价格和更好的服务,统一购买保险还可以提高大学生的保障水平,通过统一购买保险,可以确保每个大学生都能得到相应的保障,从而减轻学生和家庭的经济负担。

实施统一购买保险的挑战与对策

实施大学生统一购买保险也面临一些挑战,如何确定保险产品的保障范围是一个关键问题,不同大学生面临的风险可能存在差异,需要充分考虑各种风险因素,制定符合大多数大学生需求的保险产品,如何确保保险公司的服务质量也是一个重要问题,统一购买保险可能导致某些保险公司出现服务不到位、理赔困难等问题,需要建立有效的监督机制,确保保险公司的服务质量。

针对这些挑战,可以采取以下对策,政府应发挥主导作用,制定相关政策和规范,推动大学生统一购买保险的落实,政府可以联合学校、保险公司等多方力量,共同制定符合大学生实际需求的保险产品,学校应积极参与大学生保险工作,为大学生提供统一的保险服务,学校可以设立专门的保险服务机构,负责大学生的保险购买、理赔等工作,确保大学生的权益得到保障,保险公司应提高服务质量,优化理赔流程,树立良好的企业形象。

大学生统一购买保险是可行的,也是有益的,这不仅可以降低大学生的购买成本,提高保障水平,也有助于规范大学生保险市场,实施统一购买保险也面临一些挑战,需要政府、学校、保险公司等多方共同努力,制定符合大学生实际需求的保险产品,确保大学生的权益得到保障。

在未来,我们期待看到更多关于大学生统一购买保险的试点和实践,为推动我国高等教育事业的健康发展提供有力保障。