康宁终身保险是一款全面的保险产品,涵盖了多种风险保障,关于自费问题,该保险提供了详细的解析,确保投保人在面对医疗费用时能够得到充分的保障,无论是自费还是非自费情况,康宁终身保险都能为投保人提供全面的健康保障,确保其在面对疾病风险时能够得到经济上的支持,具体保障内容和自费标准需根据保险条款和合同约定而定。

在现代社会,人们越来越关注个人与家庭的健康保障问题,康宁终身保险作为一种重要的健康保险产品,受到了广大消费者的关注,关于康宁终身保险是否需要自费的问题,很多人存在疑惑,本文将详细解析康宁终身保险的相关内容,帮助消费者更好地理解该保险产品。

康宁终身保险概述

康宁终身保险是一种长期健康保险,主要为了保障被保险人在保险期间因疾病或意外导致的医疗费用支出,该保险产品通常包括住院医疗、门诊医疗、药品费用等多个方面的保障,康宁终身保险的特点是保障时间长,可以伴随被保险人一生,为其提供全面的健康保障。

康宁终身保险的自费问题

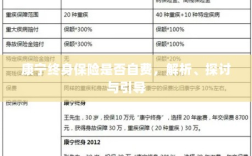

关于康宁终身保险是否需要自费的问题,实际上取决于具体的保险条款和合同约定,康宁终身保险会对医疗费用进行一定程度的报销,但并非所有的费用都会得到报销,通常情况下,被保险人需要承担一定的免赔额或自付比例,这意味着,在保险期间,被保险人需要自行承担一部分医疗费用,超过免赔额或自付比例的部分,保险公司会按照合同约定进行报销。

康宁终身保险的保障范围

康宁终身保险的保障范围通常包括以下几个方面:

- 住院医疗费用:包括床位费、治疗费、手术费等;

- 门诊医疗费用:包括挂号费、检查费、诊疗费等;

- 药品费用:包括西药费、中药费、治疗费用中的药品费用等;

- 其他费用:如康复费用、护理费用等。

具体的保障范围取决于保险产品的条款和合同约定,在购买康宁终身保险时,消费者应仔细阅读保险合同和保险条款,了解保险产品的具体保障范围。

康宁终身保险的优势与劣势

-

优势:

- 保障时间长:康宁终身保险可以伴随被保险人一生,为其提供长期的健康保障。

- 全面保障:康宁终身保险通常涵盖多种医疗费用,为被保险人提供全面的健康保障。

- 减轻经济负担:通过康宁终身保险,被保险人可以在面临重大疾病时减轻经济压力,更好地关注治疗与康复。

-

劣势:

- 自费问题:康宁终身保险通常需要被保险人承担一定的自费费用,这可能会增加消费者的经济负担。

- 保费较高:由于康宁终身保险的保障范围广,相应的保费也较高。

如何选择合适的康宁终身保险产品

- 了解保险产品:在购买康宁终身保险前,消费者应了解保险产品的具体条款和合同约定,明确保障范围。

- 比较不同产品:消费者可以对比不同保险公司的康宁终身保险产品,选择适合自己的产品。

- 考虑自身需求:消费者应根据自身年龄、健康状况、家庭状况等因素,选择适合自己的保障范围和保费。

- 谨慎选择销售渠道:消费者应选择正规的销售渠道购买保险产品,避免遭受欺诈。

康宁终身保险是一种重要的健康保险产品,可以为个人和家庭提供全面的健康保障,关于康宁终身保险是否需要自费的问题,实际上取决于具体的保险条款和合同约定,消费者在购买康宁终身保险时,应仔细阅读保险合同和保险条款,了解保险产品的具体保障范围和自费情况,选择适合自己的保险产品。