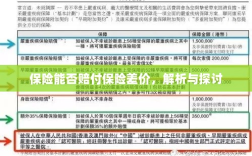

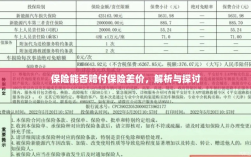

关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

随着社会的快速发展,保险行业日益繁荣,人们对保险的认识逐渐加深,在购买保险时,有时会遇到保险差价的问题,那么保险能否赔付保险差价呢?本文将从保险的基本原理、保险差价的产生原因以及保险条款的约定等方面进行解析与探讨。

保险的基本原理

保险是一种风险管理方式,通过集中大量相似风险单位,建立风险基金,以补偿因特定风险事件导致的损失,保险公司在承保过程中,会根据被保险人的风险状况、保险标的的价值以及保险条款的约定等因素来确定保险费用,不同类型的保险、不同的保障范围、不同的保额等都会造成保险价格的差异,即保险差价。

保险差价的产生原因

保险差价的形成原因多种多样,主要包括以下几个方面:

- 保险类型不同:不同类型的保险,其保障范围、保险期限、保费等都有所不同,因此会产生保险差价。

- 保障范围不同:同一类型的保险,其保障范围也可能有所不同,如有的保险涵盖财产损失、人身意外伤害等多种风险,而有的仅涵盖特定风险,保障范围越广,保费通常越高。

- 保险金额不同:保险金额是指保险人愿意为被保险人承担的最高赔偿限额,保险金额越高,保费通常越高。

- 风险因素不同:保险公司会根据被保险人的风险状况,如年龄、健康状况、职业等来确定保费,风险因素越高的被保险人,保费通常越高。

保险能否赔付保险差价

关于保险是否能赔付保险差价,这主要取决于具体的保险条款,保险合同会明确约定保险公司的赔偿范围和条件,如果保险合同中有明确约定保险公司可以赔付保险差价,那么保险公司是有可能赔付的,如果保险合同中没有相关约定,保险公司通常不会赔付保险差价。

还需要注意的是,即使保险合同中有相关约定,也可能存在一些限制条件或特殊情况,如赔偿额度、赔偿条件等,在购买保险时,投保人应仔细阅读保险合同,了解其中的条款和约定。

解析与探讨

针对保险能否赔付保险差价的问题,我们需要从多个角度进行解析与探讨,从保险公司的角度来看,他们在设定保险产品时,已经考虑了风险因素、赔偿概率等因素,并据此制定了保费,保险公司通常不会承担保险差价的赔付责任。

从投保人的角度来看,他们在购买保险时可能会因为信息不对称、理解偏差等原因而购买到不符合自己需求的保险产品,从而导致保险差价的出现,在这种情况下,如果投保人能够证明保险公司存在误导销售等行为,他们有可能要求保险公司承担一定的赔偿责任。

还需要考虑法律法规的规定,一些国家或地区的法律法规可能规定了在特定情况下,保险公司需要承担一定的赔偿责任,在具体情况下,还需要结合相关法律法规进行解析。

保险是否能赔付保险差价主要取决于具体的保险条款和合同约定,在购买保险时,投保人应仔细阅读保险合同,了解其中的条款和约定,还需要注意信息不对称、误导销售等问题,并了解相关法律法规的规定。