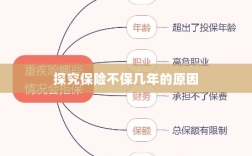

保险不保几年的原因深度解析,保险的本质是为风险提供保障,而保险期限的设置是基于风险的可预测性和可控性,短期保险更容易评估风险并设定合理保费,长期保险则面临诸多不确定因素,如被保人健康状况变化、保险公司财务稳定性等,不同险种有其特定的保障范围和目的,并非所有险种都适合长期保障,保险产品设计时会对保障期限进行设定,需根据实际需求选择合适的保险产品。

随着社会的快速发展和人们生活水平的提高,保险作为一种风险管理的方式,已经逐渐深入人心,当我们探讨某些保险产品的保障期限时,会发现有些保险并不提供多年的保障,为什么保险一般不保几年呢?本文将从多个角度对这一问题进行深入探讨。

保险产品设计理念

保险产品设计的核心在于风险分散和概率计算,保险公司通过精算模型评估风险,并根据风险大小制定相应的保费和保障期限,短期保险产品通常更侧重于针对短期内可能发生的特定风险进行保障,如意外伤害、短期旅行等,而长期保险产品则更注重长期风险的累积和变化,保险产品的设计理念是导致其不保障多年的重要原因之一。

风险评估与变化

风险是不断变化的,无论是市场风险、信用风险还是个人风险,在长期内,风险的变化可能导致保险公司的赔付成本发生巨大变化,某些疾病在年轻时发病率较低,但随着年龄增长,发病率会显著上升,市场环境、经济状况等因素也会对保险公司的风险承受能力产生影响,保险公司需要定期评估风险,并根据风险变化调整保险产品,这也是导致保险不保障多年的原因之一。

保费与保障期限的关系

保险产品的保费与保障期限密切相关,保障期限越长,保险公司面临的风险就越大,因此保费也会相应增加,随着保障期限的延长,投保人可能需要面临更高的健康要求或更严格的审核流程,从经济角度出发,长期保险产品的保费可能会让一些投保人望而却步,这也是保险公司在设计产品时考虑的重要因素之一。

市场竞争与客户需求

保险市场竞争激烈,保险公司需要不断满足客户的需求以在市场中立足,客户的需求是多样化的,有些人可能更倾向于购买短期保险产品以应对短期风险,而有些人则更注重长期保障,保险公司为了满足不同客户的需求,会提供多种不同保障期限的保险产品,短期保险产品在一定程度上也有助于保险公司扩大市场份额,这也是导致保险不保障多年的原因之一。

保险公司的经营策略与盈利模式

保险公司的盈利模式主要依赖于保费收入与投资回报,短期保险产品虽然可以为保险公司带来一定的现金流,但其保费收入相对较低,而长期保险产品虽然保费较高,但可以为保险公司提供稳定的收入来源,保险公司还需要考虑其投资策略以应对可能的赔付风险,从经营策略角度出发,保险公司可能会更倾向于推出短期保险产品以降低经营风险,但这并不意味着保险公司不会推出长期保险产品,只是需要根据市场需求和公司经营状况进行平衡。

保险为什么不保几年涉及多个方面的因素,从产品设计理念、风险评估与变化、保费与保障期限的关系、市场竞争与客户需求以及保险公司的经营策略与盈利模式等方面来看,这些因素共同决定了保险产品的保障期限,投保人在选择保险产品时需要根据自身需求和实际情况进行综合考虑,选择适合自己的保险产品,也建议保险公司根据市场需求和公司经营状况不断调整和优化产品策略以满足更多客户的需求。