本文探讨了陶瓷保险不畅通的原因及解决方案,陶瓷保险作为一种特殊的保险类型,面临着一些挑战和难题,如产品易碎、价值评估困难等,本文分析了这些问题,并探讨了可能的解决方案,包括加强技术研发、完善保险条款和提高消费者意识等,这些措施有助于推动陶瓷保险市场的健康发展。

陶瓷保险作为一种特殊的保险形式,旨在为人们提供全面的保障,在实际应用中,我们经常会遇到陶瓷保险不通的情况,本文将围绕陶瓷保险为何不通展开探讨,深入分析其原因,并提出相应的解决方案。

陶瓷保险概述

陶瓷保险是一种针对陶瓷制品的保险,主要覆盖陶瓷制品在运输、储存、销售等环节中的损失风险,陶瓷保险的出现为陶瓷制品的产业链提供了有力的保障,降低了因意外损失带来的经济损失。

陶瓷保险为何不通

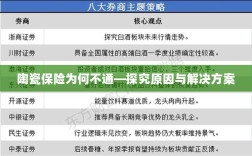

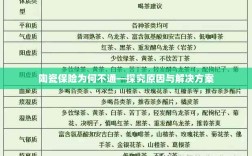

产品设计问题

陶瓷保险产品设计可能存在不合理之处,一些保险产品过于复杂,保障范围过于宽泛,导致保费较高,而实际提供的保障却不够精准,一些保险产品未能充分考虑陶瓷制品的特殊性质,如易碎、易损坏等,使得保险产品在面对陶瓷制品损失时无法提供有效的保障。

风险评估与定价问题

陶瓷保险的风险评估与定价是保险是否畅通的关键,由于陶瓷制品的价值评估存在较大的主观性,加上市场行情的波动,使得保险公司难以准确评估风险并合理定价,这导致了一些保险公司对于陶瓷保险的定价过高或者过低,使得消费者在购买时产生疑虑。

销售渠道问题

陶瓷保险的销售渠道也可能成为阻碍其畅通的原因之一,一些保险公司可能过于依赖传统的销售渠道,如保险代理人、线下销售等,而忽视了互联网销售渠道的潜力,这使得陶瓷保险的覆盖面有限,难以吸引更多的消费者购买。

消费者认知度低

消费者对陶瓷保险的认知度较低也是导致陶瓷保险不通的原因之一,由于陶瓷保险是一种相对特殊的保险形式,许多消费者可能对其了解不足,甚至存在误解,这使得消费者在购买时产生疑虑,降低了陶瓷保险的购买率。

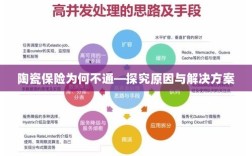

解决方案

优化产品设计

为了解决陶瓷保险产品设计问题,保险公司需要深入研究市场需求,根据消费者的实际需求优化产品设计,保险产品应简洁明了,保障范围明确,保费合理,保险公司还需要充分考虑陶瓷制品的特殊性质,提高保险产品的针对性和实用性。

完善风险评估与定价机制

为了提高陶瓷保险的风险评估与定价的准确性,保险公司需要加强与专业机构的合作,共同制定科学的风险评估标准,保险公司还可以利用大数据和人工智能技术,对陶瓷制品的价值进行评估,提高定价的合理性。

拓展销售渠道

为了拓宽陶瓷保险的销售渠道,保险公司需要积极拥抱互联网,加强线上销售平台的建设,通过线上平台,保险公司可以更加便捷地向消费者推广陶瓷保险,提高陶瓷保险的知名度。

提高消费者认知度

为了提高消费者对陶瓷保险的认知度,保险公司需要加大宣传力度,通过广告、宣传册、线上推广等方式,向消费者介绍陶瓷保险的作用和优势,保险公司还可以开展相关的教育活动,提高消费者对陶瓷保险的了解和信任。

陶瓷保险为何不通的原因涉及产品设计、风险评估与定价、销售渠道和消费者认知度等多方面,为了解决这些问题,保险公司需要深入研究市场需求,优化产品设计,完善风险评估与定价机制,拓展销售渠道,提高消费者认知度,才能推动陶瓷保险的畅通发展,为人们提供更加全面的保障。