本文探讨了大学生能否统一购买保险的问题,文章指出,大学生统一购买保险具有可行性,但需要考虑多方面因素,如保险类型、保险费用、学生自愿原则等,文章对这些问题进行了详细解析,并提出了相关建议,统一购买保险有助于保障大学生的权益,但也需要充分考虑学生的实际情况和意愿。

背景介绍

随着我国高等教育的普及,大学生人数逐年攀升,大学生的生活、学习和未来的保障问题逐渐受到广泛关注,大学生保险问题更是备受关注,能否统一购买保险成为了众多学生和家长关注的焦点,这不仅关系到每一个大学生的切身利益,也关系到整个社会的和谐稳定。

大学生保险的现状

我国大学生保险主要包括两大类:一是商业保险,二是社会保险,商业保险由学生自愿购买,涵盖的范围广泛,包括重疾险、医疗险、意外险等,而社会保险则是由政府主导,主要包括养老保险、医疗保险等,目前大学生保险的购买和使用仍存在一些问题,如信息不对称、购买不便等,能否统一购买保险成为了解决这些问题的关键。

大学生统一购买保险的可能性

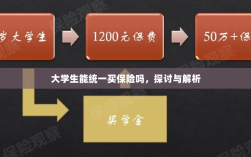

从政策层面来看,我国已经出台了一系列关于大学生保险的政策,为大学生统一购买保险提供了政策依据,从实际操作层面来看,大学作为一个相对封闭、管理集中的环境,为统一购买保险提供了便利条件,统一购买保险还能降低保险公司的运营成本,进一步降低保费,让学生得到更多的实惠,从多个角度来看,大学生统一购买保险是可行的。

大学生统一购买保险的优势

- 降低成本:统一购买保险可以降低保险公司的运营成本,从而降低保费,减轻学生和家庭的负担。

- 提高保障:统一购买的保险产品可以涵盖更多的风险种类,提高大学生的保障水平。

- 简化流程:统一购买保险可以简化购买流程,避免学生因信息不对称而陷入购买困境。

- 促进公平:统一购买保险有助于实现大学生之间的保险公平,避免因为家庭经济状况差异导致的保险差异。

实施过程中的挑战与对策

- 多元需求的满足:不同学生的保险需求可能存在差异,需要设计多样化的保险产品,以满足不同学生的需求。

- 信息公开透明:在统一购买保险的过程中,需要保证信息的公开透明,避免出现信息不对称的情况。

- 自愿原则与引导相结合:在推广统一购买保险的过程中,应尊重学生的自愿原则,同时加强引导,让学生认识到统一购买保险的好处。

- 加强监管:对保险公司和保险产品的监管是保证统一购买保险顺利进行的关键,政府应加强对保险市场的监管力度,确保保险产品的质量和服务的到位。

案例分析

在一些高校中,已经尝试对大学生进行统一购买保险的试点,这些试点项目取得了良好的效果,不仅降低了学生的保费负担,还提高了学生的保障水平,这些试点项目也积累了一些宝贵的经验,为在其他高校推广统一购买保险提供了借鉴。

大学生统一购买保险是可行的且具有诸多优势,在实施过程中可能会面临一些挑战,政府、高校、保险公司和学生应共同努力应对这些挑战确保大学生统一购买保险的顺利进行为大学生的生活、学习和未来提供更好的保障。