本文详细解释了车保险费用的收取情况,文章介绍了车保险费用的构成,包括基本保费、风险系数、车型及车龄等因素,还阐述了费用计算的具体方法和过程,以及可能影响保险费用的各种因素,文章旨在帮助消费者更全面地了解车保险费用的构成和计算方式,以便更好地选择适合自己的保险方案。

随着汽车保有量的不断增加,车保险已成为车主们不可或缺的一项保障,对于车主而言,了解车保险如何收取费用,不仅能帮助选择适合自己的保险产品,还能有效规避不必要的费用支出,本文将详细介绍车保险费用的构成及收取方式,以便车主们做出明智的决策。

车保险费用构成

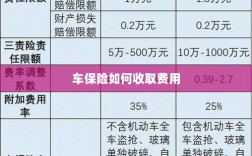

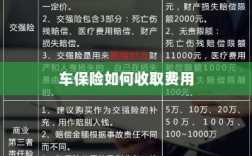

交强险费用

交强险是车主必须购买的保险,其费用主要受到车辆排量、车型、使用性质等因素的影响,排量越大、车型越豪华,交强险费用越高,车辆的使用性质(如个人用车、营运车辆等)也会影响交强险费用。

商业险费用

商业险包括多种险种,如车损险、第三者责任险、车上人员责任险等,商业险费用主要由以下因素决定:

(1)车辆价值:车辆价值越高,车损险费用相应越高。

(2)保险险种及保额:不同险种及保额对应的保费不同,车主可根据自身需求选择合适的险种和保额。

(3)被保险人年龄、驾驶经验:被保险人的年龄、驾驶经验等因素也会影响保费,通常年轻驾驶员的保费较高。

(4)理赔记录:被保险车辆的理赔记录也是保险公司评估保费的重要依据之一。

车保险费用收取方式

按车型定价

保险公司会根据车辆的型号、品牌、价格等因素来确定保费,不同车型的安全性能、维修成本等存在差异,因此保费也会有所不同。

按使用性质定价

车辆的使用性质(如个人用车、营运车辆等)也会影响保费,营运车辆的保费通常高于个人用车,因为营运车辆的使用频率和行驶里程通常更大,风险相应增加。

浮动费率制

保险公司会根据车主的驾驶习惯、年龄、理赔记录等因素,实行浮动费率制,良好的驾驶习惯、无事故记录的车主可以享受较低的保费,而驾驶习惯较差、事故记录较多的车主则需要支付更高的保费。

定制化收费

现代车险市场提供了多种定制化的保险产品,以满足不同车主的需求,车主可以根据自己的需求选择合适的险种和保额,保险公司会根据所选产品的保障范围、保额等因素收取相应的保费。

如何降低车保险费用

选择合适险种及保额

车主应根据自己的实际需求选择合适的险种和保额,避免购买不必要的险种和过高的保额,以节省保费支出。

提高自助服务率

一些保险公司会提供自助服务渠道,如网上投保、手机APP等,通过网上投保、手机APP等渠道购买车险,可以享受一定的折扣优惠,降低保费支出。

保持良好的驾驶习惯

良好的驾驶习惯有助于降低车险风险,保险公司会对驾驶习惯良好的车主给予一定的保费优惠,车主应遵守交通规则,保持安全驾驶。

比较多家保险公司的报价

不同保险公司的保费报价可能存在差异,车主可以通过比较多家保险公司的报价,选择性价比高的保险产品。

车保险费用的收取受到多种因素的影响,包括车辆因素、保险险种及保额、被保险人因素等,车主应了解车保险费用的构成及收取方式,根据自身需求选择合适的保险产品,并采取措施降低保费支出,通过本文的介绍,希望车主们对车保险费用有更深入的了解,为购买车险提供有益的参考。