康宁终身保险旨在为客户提供全面的终身保障,其保障范围涵盖多种疾病、意外伤害等情况,关于自费问题,该保险计划会根据具体条款和条件来确定哪些费用需要客户自行承担,哪些费用由保险公司承担,客户在购买前应详细阅读保险条款,了解保险的具体内容和限制,以确保在需要时能够得到全面的保障。

随着人们对健康保障需求的日益增长,保险行业推出的各类健康保险产品日益丰富,康宁终身保险作为其中的一种,因其全面的保障范围和人性化的设计理念,受到了广大消费者的关注和青睐,关于康宁终身保险是否涉及自费的问题,不少消费者存在疑惑,本文将详细解析康宁终身保险的保障范围,并探讨其中的自费问题,以帮助消费者更好地了解和使用这一保险产品。

康宁终身保险的基本概述

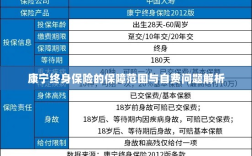

康宁终身保险是一款综合性的健康保险产品,旨在为被保险人提供全面的健康保障,涵盖疾病、意外等多种风险,该保险产品具有保障全面、保障时间长等特点,可陪伴被保险人终身,康宁终身保险一般包括重大疾病保障、身故保障、满期给付等责任,旨在为被保险人提供全方位的保障。

康宁终身保险的保障范围

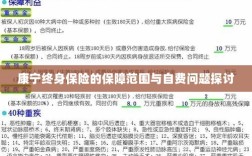

康宁终身保险的保障范围广泛,一般包括以下几个方面:

- 重大疾病保障:涵盖多种常见疾病,如癌症、心脑血管疾病、器官移植等,一旦确诊患有保险合同约定的重大疾病,保险公司将按照合同约定给付保险金。

- 身故保障:若被保险人在保险期间因疾病或意外导致身故,保险公司将按照合同约定给付身故保险金。

- 满期给付:若被保险人在保险期间未发生保险合同约定的疾病或身故情况,保险合同到期时,保险公司将按照合同约定给付满期保险金。

康宁终身保险的自费问题

关于康宁终身保险是否涉及自费问题,这主要取决于具体的保险合同条款,康宁终身保险的主要保障项目,如重大疾病保障、身故保障等,在确诊后保险公司会按照合同约定给付保险金,用于支付医疗费用,这部分费用通常不需要被保险人自费。

需要注意的是,保险合同中的免责条款和特殊约定,在某些情况下,如被保险人患有保险合同约定的某些特定疾病或者需要进行某些特殊治疗时,可能需要被保险人承担部分费用,一些附加的保障项目或者特殊服务可能涉及自费,在购买康宁终身保险时,消费者应仔细阅读保险合同条款,了解自费情况。

如何理解康宁终身保险的自费问题

为了更好地理解康宁终身保险的自费问题,消费者需要注意以下几点:

- 仔细阅读保险合同:购买康宁终身保险时,应仔细阅读保险合同条款,了解保险责任、免责条款及特殊约定等内容。

- 关注保障细节:了解保险产品的保障范围及细节,明确哪些项目可能需要自费。

- 咨询专业人士:如有疑问,可咨询保险公司的工作人员或专业保险顾问,以获取更详细的解答。

康宁终身保险的适用建议

- 根据自身需求选择合适的保险产品:消费者在购买康宁终身保险时,应根据自身需求选择合适的保险产品,关注保障范围及自费情况。

- 理性购买:购买康宁终身保险应理性对待,不要盲目跟风,应根据自身经济状况合理规划。

- 定期检查保险合同:持有康宁终身保险的消费者应定期检查保险合同,了解保险责任及自费情况的变化。

康宁终身保险作为一款综合性的健康保险产品,为消费者提供了全面的健康保障,关于其中的自费问题,消费者应关注保险合同条款,了解保障范围及细节,在购买和使用康宁终身保险时,消费者应理性对待,根据自身需求选择合适的保险产品,并定期检查保险合同,以确保自身的权益得到保障。