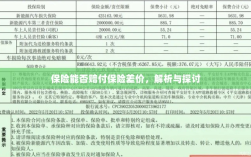

关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

随着社会的快速发展,保险已成为人们生活中不可或缺的一部分,面对各种风险,人们选择购买保险来为自己和家人提供一份保障,关于保险的一些细节问题,如保险能否赔付保险差价,仍然让许多人感到困惑,本文旨在解析这一问题,为读者提供更清晰的答案。

保险的基本功能

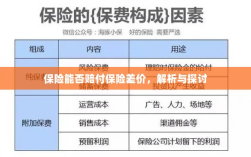

保险的本质是风险转移,通过购买保险,人们将自身面临的风险转移给保险公司,当保险事故发生时,保险公司按照保险合同的约定,对被保险人进行经济补偿,这是保险的基本功能,也是保险存在的重要意义。

保险能否赔付保险差价

关于保险能否赔付保险差价,答案并非绝对,这主要取决于购买的保险产品类型和保险合同的约定。

保险产品的类型

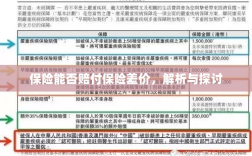

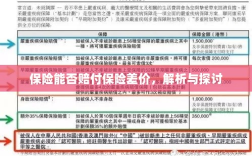

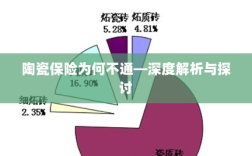

目前市场上的保险产品种类繁多,不同类型的保险产品具有不同的保障范围,一些财产保险产品可能会针对财产价值的变化进行保障,如房屋价值因市场波动而下降,在这种情况下,保险公司可能会根据合同约定对财产价值的损失进行赔偿,并非所有保险产品都会涵盖保险差价的赔付,购买保险产品时,需要了解产品的具体保障范围。

保险合同的约定

保险合同是保险公司和投保人之间的约定,在合同中,双方会明确保险产品的保障范围、赔偿标准以及免责条款等内容,如果保险合同明确约定了保险差价的赔付,那么保险公司就有责任按照合同约定进行赔偿,反之,如果保险合同没有相关约定,保险公司则无需承担赔付保险差价的责任。

案例分析

为了更好地理解保险能否赔付保险差价这一问题,我们可以通过一个案例进行分析。

假设张某购买了一份财产保险产品,保障其房屋价值,在保险期间,由于市场波动,张某的房屋价值下降,张某认为自己的房屋价值已经低于购买时的价值,因此产生了所谓的“保险差价”,张某所购买的保险产品并未明确约定对房屋价值下降进行保障,在这种情况下,保险公司无需承担赔付保险差价的责任。

建议与注意事项

- 购买保险产品时,应充分了解产品的保障范围、赔偿标准以及免责条款等内容,确保所购买的保险产品符合自身需求。

- 在签订保险合同前,应认真阅读合同条款,如有疑问应及时向保险公司咨询。

- 投保时应提供真实、准确的信息,以避免因信息不实而影响理赔。

- 保险事故发生后,应及时向保险公司报案并按照保险合同约定的流程进行理赔。

保险能否赔付保险差价取决于购买的保险产品类型和保险合同的约定,在购买保险产品和签订保险合同时,应充分了解相关细节,确保自己的权益得到保障,我们也应认识到,保险的主要功能是为人们提供风险保障,而非简单的价值补偿,在面对风险时,我们应选择合适的保险产品,为自己和家人提供全面的保障。

通过以上解析和探讨,希望能为读者提供更加清晰的答案,更好地了解保险能否赔付保险差价这一问题。