本文详细解释了车保险费用的收取情况,文章介绍了车保险费用的构成,包括基本保费、风险系数、车型及车龄等因素,还阐述了费用计算的具体方法和过程,以及可能影响保险费用的各种因素,文章旨在帮助消费者更全面地了解车保险费用的构成和计算方式,以便更好地选择适合自己的保险方案。

随着汽车普及率的提高,车辆保险已成为车主们不可或缺的一项服务,车保险旨在给车主提供在车辆损失、第三方责任等情况下的经济保障,对于许多初次购买车险的车主来说,如何收取车保险费用是一个令人困惑的问题,本文将详细介绍车保险费用的构成和收取方式,以帮助车主们更好地理解和选择适合自己的保险方案。

车保险费用的构成

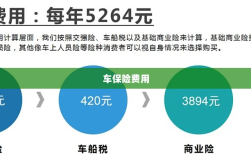

车保险费用主要由以下几个因素构成:

- 车辆价值:车辆的价值越高,保险费用相应也会越高,保险公司会根据车辆的型号、品牌、年份等因素评估车辆价值。

- 投保类型:车险包括交强险和商业险两大类,商业险可根据车主需求选择,如第三者责任险、车损险、盗抢险、座位险等,不同类型的保险覆盖范围和保费也会有所不同。

- 车主个人信息:车主的年龄、性别、驾驶经验、信用记录等也会影响保费,新手司机和高风险人群的保费相对较高。

- 地理位置:车辆所在地区的治安状况、交通状况等也会对保费产生影响,高犯罪率或频繁发生交通事故的地区,保费可能会相应提高。

- 保险公司费用:不同的保险公司会有不同的运营成本和服务质量,因此保费也会有所差异。

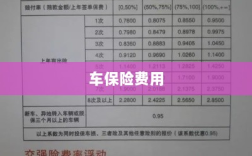

车保险费用的收取方式

车保险费用的收取主要依据上述因素进行计算,具体流程如下:

- 报价:车主在选择保险公司和投保类型后,保险公司会根据车辆和车主信息给出报价,车主可以根据不同公司的报价进行比较,选择最合适的保险方案。

- 填写投保信息:车主在接受报价后,需填写投保信息,包括车辆信息、投保人信息、被保险人信息等。

- 核算保费:保险公司会根据投保信息核算保费,将各项费用相加得出总保费。

- 缴费:车主确认保费后,可通过线上或线下的方式支付保费,线上支付包括支付宝、微信、网银等,线下支付可至保险公司柜台或指定代理机构进行缴费。

- 保单生效:缴费完成后,保险公司会向车主提供保单,保单生效日期通常为缴费后的次日或指定日期。

影响车保险费用的因素详解

- 车辆因素:不同品牌、型号的车辆,其保险费用会有很大差异,高端品牌或豪华车型通常保费较高,车辆的使用性质(如个人用车、运营车辆)也会影响保费。

- 投保因素:选择全面的保险类型会导致保费相对较高,除了交强险外,车损险、第三者责任险、盗抢险等都是常见的商业险类型,车主应根据自身需求选择合适的保险类型。

- 地域因素:不同地区的社会治安状况、交通事故发生率等都会对保费产生影响,一些高风险地区,如经常发生自然灾害或交通事故的地区,保费可能会相应提高。

- 驾驶员因素:驾驶员的年龄、性别、驾驶经验、违章记录等都会影响保费,新手司机的保费较高,因为他们的驾驶风险相对较高。

- 保险公司因素:不同的保险公司会有不同的定价策略和服务质量,因此保费也会有所差异,车主在选择保险公司时,应综合考虑公司口碑、服务质量、价格等因素。

如何降低车保险费用

- 提高安全意识,遵守交通规则,降低出险概率。

- 选择合适的保险类型和保额,避免不必要的浪费。

- 比较不同保险公司的报价和服务,选择性价比高的公司。

- 提高车辆防盗措施,降低车辆被盗风险。

- 安装行车记录仪等安全设备,降低事故责任风险。

车保险费用的收取是一个综合考量多种因素的过程,车主在投保时,应充分了解自己的需求和保险公司的服务,选择合适的保险类型和保额,通过提高安全意识、选择合适的保险公司等方式降低保费,实现经济保障和费用的双重优化,希望本文能帮助车主们更好地理解和选择车保险,为自己的出行提供全面保障。