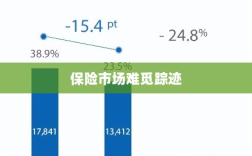

保险市场鲜见大金险身影的原因在于多方面因素的综合影响,大金险产品设计和运营复杂,需要专业的风险评估和精算能力,增加了市场推出的难度,市场竞争激烈,保险公司需要投入大量资源进行产品研发和市场营销,以吸引消费者关注,监管政策、市场需求变化以及消费者偏好等因素也对大金险的市场表现产生影响,保险市场难见大金险身影是多因素共同作用的结果。

随着经济的发展和社会的进步,保险行业逐渐崭露头角,成为保障人们财产安全和生活稳定的重要工具,在保险市场的众多产品中,我们却鲜见大金险的身影,为什么保险市场难以推出大规模的大金险产品呢?本文将从多个角度对此进行深入探讨。

保险市场概述

保险市场作为金融市场的重要组成部分,承担着风险转移和分散的重要功能,随着人们生活水平的提高和保险意识的增强,保险市场的潜力巨大,在保险市场日益繁荣的背后,大金险产品的缺失成为制约其进一步发展的一个重要因素。

大金险的概念及其特点

大金险,顾名思义,是一种涉及金额较大的保险产品,其特点主要体现在以下几个方面:

- 高保额:大金险的保额通常较高,能够满足客户的大额保险需求。

- 长期保障:大金险通常具有较长的保障期限,为客户提供长期稳定的保障。

- 风险分散:大金险通过大规模的资金池进行风险分散,降低单一风险对保险公司的影响。

为什么保险市场难见大金险?

尽管大金险在理论上具有诸多优势,但在实际操作中,保险市场却难以推出大规模的大金险产品,究其原因,主要体现在以下几个方面:

- 资本压力:推出大金险需要大量的资本支持,对于保险公司而言,这无疑增加了其资本压力,在资本充足率的要求下,保险公司需要权衡其资本投入与风险收益的关系,这使得大金险的推出变得困难。

- 风险评估难度高:大金险涉及的保险金额较大,对保险公司的风险评估能力提出了更高的要求,大额保险往往伴随着较高的道德风险和逆选择风险,这使得保险公司在大金险的风险评估上面临较大挑战。

- 监管政策限制:为了防范金融风险和保护消费者权益,监管部门对保险公司的业务开展进行了严格的监管,在大金险的推出过程中,保险公司需要遵守一系列的政策法规,这在一定程度上限制了其发展空间。

- 市场接受度:大金险的推出还需要考虑市场的接受度,由于大金险的保费较高,部分消费者可能难以接受,部分消费者对于大金险的认知度不高,这也影响了其在市场上的推广。

- 产品设计难度:大金险作为一种复杂的保险产品,其产品设计需要综合考虑多种因素,如风险、收益、期限等,如何在产品设计上达到平衡,以满足客户需求并降低风险,是保险公司推出大金险面临的一大挑战。

解决方案

针对以上问题,为了推动大金险在保险市场的发展,可以从以下几个方面着手:

- 政策支持:政府部门可以通过出台相关政策,鼓励保险公司推出大金险产品,同时提供税收优惠等支持措施。

- 提高风险评估能力:保险公司应提高风险评估水平,加强风险管理和风险控制,以降低大金险的风险。

- 加强宣传教育:保险公司和监管部门应加强消费者教育,提高消费者对大金险的认知度和接受度。

- 产品创新:保险公司应在产品设计上进行创新,开发符合市场需求的大金险产品,以满足消费者的不同需求。

- 强化合作:保险公司之间可以加强合作,通过共享资源和技术支持,共同推动大金险市场的发展。

虽然大金险在理论上具有诸多优势,但在实际操作中,由于资本压力、风险评估难度高、监管政策限制、市场接受度以及产品设计难度等因素的制约,保险市场难以推出大规模的大金险产品,随着保险行业的不断发展和市场需求的不断变化,大金险仍有广阔的发展空间,通过政策支持、提高风险评估能力、加强宣传教育、产品创新和强化合作等措施,我们可以推动大金险在保险市场的进一步发展。