保险市场未推出大金险产品的原因在于多方面因素的制约,大金险产品的高风险性对保险公司的风险管控能力提出了极高要求,增加了产品设计的复杂性和难度,市场需求与供给的匹配问题也是制约因素之一,保险公司需要精准把握市场消费者的风险保障需求,以提供符合其需求的产品,监管政策、保险产品设计成本以及市场竞争状况等因素也对大金险产品的推出产生影响,目前保险市场尚未广泛推出大金险产品。

随着社会的快速发展和经济的持续增长,人们对于风险管理的意识日益增强,保险行业也因此得到了长足的发展,在众多的保险产品之中,我们却鲜有听到关于“大金险”的传闻,为什么保险市场不推出大金险产品呢?本文将从多个角度探讨这一问题。

保险市场的现状

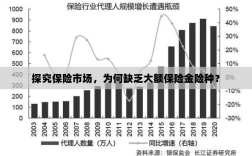

保险市场是金融市场的重要组成部分,其涵盖的保险种类繁多,包括寿险、健康险、财产险等,尽管市场需求巨大,保险公司在产品设计上仍然保持谨慎态度,对于高风险、高回报的险种开发相对保守,这就引发了一个问题:为什么保险市场不推出大金险产品?

大金险的概念及其潜在市场

大金险,顾名思义,是一种涉及大额保险金额的险种,在理论上,大金险可以为客户提供高额的保障,对于保险公司而言,也有可能带来丰厚的收益,大金险在市场上具有很大的吸引力,实际上,由于多种原因的限制,保险公司并未广泛推出此类产品。

探究原因

- 风险管理难度高:大额保险金额意味着风险管理的难度相应增加,保险公司需要对被保险人的风险进行更为精确的评估,这需要投入大量的人力、物力和技术力量。

- 资本实力要求高:大金险产品的推出需要保险公司具备雄厚的资本实力,因为一旦出现大规模的风险事件,保险公司需要有足够的资金进行赔付。

- 监管政策限制:保险行业的监管政策对于保险公司的业务开展具有重要影响,部分国家和地区的监管政策对于大金险产品的推出存在一定的限制。

- 市场接受度问题:虽然大金险在理论上具有很大的吸引力,但市场的接受度却是一个实际问题,部分消费者可能对于购买大金险产品的意愿不高,这可能与他们的风险意识、保险观念等因素有关。

- 产品设计难度高:大金险产品的设计需要综合考虑多种因素,包括风险定价、保障范围、赔付方式等,这需要保险公司具备丰富的产品设计和开发经验。

解决方案探讨

针对以上原因,我们可以从以下几个方面着手解决为何保险市场不推出大金险产品的问题:

- 加强风险管理:保险公司需要提高风险管理的水平,对于大额保险金额的风险进行更为精确的评估。

- 提升资本实力:保险公司需要通过多种途径提升资本实力,以满足大金险产品推出所需的资金要求。

- 与监管政策对接:保险公司需要与监管部门加强沟通,了解并适应监管政策的变化,以便在合适的时机推出大金险产品。

- 增强市场宣传:保险公司需要加强对大金险产品的宣传和推广,提高市场的接受度。

- 优化产品设计:保险公司需要投入更多的资源进行产品设计和开发,以推出更符合市场需求的大金险产品。

保险市场不推出大金险产品的原因是多方面的,包括风险管理难度高、资本实力要求高、监管政策限制、市场接受度问题以及产品设计难度高等,随着社会的持续发展和保险行业的不断进步,我们有理由相信,大金险产品将在未来得到更为广泛的推广和应用,保险公司需要克服各种挑战,加强与监管部门和市场的沟通与合作,以推出更多符合市场需求的高额保障产品。