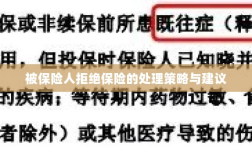

面对被保险人拒绝保险的情况,保险公司需采取应对策略与考量,了解拒绝保险的原因是关键,可能是对保险产品的认知不足或是对保险费用的担忧,保险公司应提供清晰的保险产品信息,并考虑被保险人的实际需求和财务状况,加强沟通,解释保险的重要性,提高被保险人的风险意识,若被保险人坚持拒绝,保险公司可考虑提供灵活的保险方案或增值服务,以达成双方共赢,保险公司需综合考虑多种因素,寻求最佳解决方案,以应对被保险人拒绝保险的情况。

在保险业务中,有时会面临被保险人拒绝购买保险的情况,这不仅对保险公司造成困扰,也可能使被保险人在未来面临潜在风险,本文将探讨面对这种情况时,保险公司和被保险人应如何应对和考量。

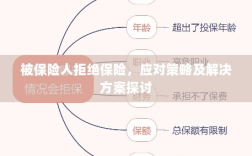

现象分析

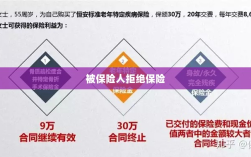

被保险人的保险拒绝行为可能源于多种原因,包括但不限于对保险产品和服务的认知不足、经济压力以及对保险公司的信任问题等,为了更好地应对这一问题,我们需要深入了解这些原因背后的逻辑。

保险公司应对策略

面对被保险人的拒绝行为,保险公司应采取以下策略:

- 了解客户需求:保险公司应深入了解被保险人的需求,为其提供符合其需求的保险产品,通过市场调研和数据分析,了解消费者的偏好和需求,从而制定更具吸引力的保险产品。

- 提高服务质量:保险公司应提高服务质量,包括售前咨询、理赔服务等环节,通过提高服务质量,增强被保险人对公司的信任感。

- 加强产品宣传:保险公司应加强对保险产品和服务的宣传,提高消费者的认知度,通过广告、宣传册、网络等渠道,向消费者传递保险的价值和意义。

- 提供个性化服务:针对不同客户的需求,提供个性化的保险产品和服务,为高风险行业的客户提供定制化的保险产品,以满足其特殊需求。

被保险人考量因素

在面对是否购买保险时,被保险人应综合考虑以下因素:

- 风险承受能力:被保险人应根据自身的风险承受能力,评估是否需要购买保险,对于高风险行业或个人,购买相应的保险可以有效规避风险。

- 保险产品价值:被保险人应对保险产品进行评估,了解其在未来可能带来的保障和收益,对比不同保险公司的产品和服务,选择性价比更高的保险产品。

- 信任度考量:被保险人在选择保险公司时,应考虑其对公司的信任度,选择信誉良好、服务优质的保险公司,以确保在需要时得到及时的保障。

- 个人经济状况:被保险人应根据自身的经济状况,合理选择保险产品和保额,在购买保险时,要充分考虑自身的支付能力,避免过度负担。

案例分析

假设某公司推出了一款针对高风险行业的保险产品,但部分被保险人因对该产品和公司的信任度不足而拒绝购买,面对这种情况,该公司可采取以下措施:加强产品宣传,提高被保险人对产品的认知度;提供个性化的服务,以满足被保险人的特殊需求;提高服务质量,增强被保险人对公司的信任感,被保险人也需要考虑自身的风险承受能力、产品价值以及经济状况等因素,做出明智的决策。

面对被保险人拒绝保险的情况,保险公司和被保险人应从多个角度进行考虑和应对,保险公司应了解客户需求、提高服务质量、加强产品宣传并提供个性化服务;而被保险人则需要综合考虑风险承受能力、保险产品价值、信任度以及个人经济状况等因素,通过双方的努力和合作,实现有效的风险管理,为双方创造更大的价值。