保险金跨境转移涉及策略、实践与挑战,策略方面主要包括制定完善的跨境转移政策,推动国际合作以简化转移流程,实践方面涉及保险公司和客户的实际操作,如确保保险金的合法性和合规性,挑战则包括跨境法律差异、监管限制、货币汇率波动等,实现保险金跨境转移需克服这些难题,以确保资金安全、效率及客户的合法权益。

随着全球化的深入发展和个人财富的不断积累,跨境转移资产的需求日益凸显,在此背景下,保险金跨境转移成为个人财富管理领域的一个重要议题,本文将探讨保险金跨境转移的策略、实践以及所面临的挑战。

保险金跨境转移的背景与意义

保险金跨境转移是指投保人在不同国家或地区购买保险后,将保险金从一个国家或地区转移到另一个国家或地区的行为,随着保险市场的全球化发展,越来越多的人开始关注如何利用保险工具进行资产配置和风险管理,保险金跨境转移对于个人财富管理具有重要意义。

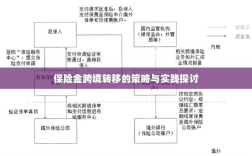

保险金跨境转移的策略

- 了解目标国家或地区的保险法规与政策:在进行保险金跨境转移之前,需要了解目标国家或地区的保险法规与政策,以便选择合适的保险产品。

- 选择合适的保险产品:根据个人需求和风险承受能力,选择具有跨境保障功能的保险产品。

- 利用保险信托工具:通过设立保险信托,将保险金委托给专业机构管理,实现资产的跨境转移和增值。

- 多元化资产配置:通过在不同国家或地区购买保险,实现资产的多元化配置,降低风险。

保险金跨境转移的实践

- 案例分析:以某高净值人士为例,其通过购买美国、香港等地的寿险产品,实现了保险金的跨境转移,在退休后,这些保险金为其提供了稳定的收入来源。

- 实践步骤: (1)评估个人需求和风险承受能力; (2)选择合适的保险产品和保险公司; (3)了解目标国家或地区的法规和政策; (4)完成保险金的跨境转移; (5)定期评估和调整资产配置。

保险金跨境转移面临的挑战

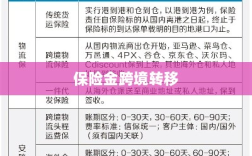

- 法规差异:不同国家或地区的保险法规和政策存在差异,可能导致保险金的跨境转移受到阻碍。

- 税务问题:保险金跨境转移可能涉及税务问题,如缴纳税款、税务申报等。

- 货币汇率风险:保险金跨境转移可能面临货币汇率波动的风险,影响资产价值。

- 信息不对称:投保人可能面临信息不对称的问题,如不了解目标国家或地区的法规和政策、保险产品等。

应对挑战的策略与建议

- 咨询专业机构:在保险金跨境转移过程中,咨询专业机构(如律师事务所、会计师事务所、保险公司等)以了解目标国家或地区的法规和政策。

- 合理规划税务:与税务专家合作,合理规划税务,降低税务风险。

- 多元化资产配置:通过多元化资产配置,降低货币汇率风险。

- 充分了解和比较保险产品:在购买保险产品前,充分了解并比较不同产品,选择适合自己的保险产品。

- 关注汇率波动:关注汇率波动,选择合适的时机进行保险金的跨境转移。

保险金跨境转移是个人财富管理领域的一个重要议题,通过了解目标国家或地区的法规和政策、选择合适的保险产品、利用保险信托工具以及多元化资产配置等策略,可以实现保险金的有效跨境转移,面临法规差异、税务问题、货币汇率风险和信息不对称等挑战,在保险金跨境转移过程中,需要咨询专业机构、合理规划税务、关注汇率波动等应对策略。

随着全球化的深入发展和保险市场的全球化发展,保险金跨境转移将更加普遍,个人财富管理领域将面临更多机遇和挑战,我们需要不断学习和研究新的策略和方法,以应对不断变化的市场环境,政府和相关机构也应加强合作,制定更加透明和公平的法规和政策,以促进保险市场的健康发展。