当被保险人拒绝保险时,应对策略与建议如下:了解拒绝原因,沟通解决疑虑;提供适当的保险知识和产品介绍,帮助被保险人理解保险的价值;考虑调整保险方案以满足其需求,若被保险人仍坚持拒绝,尊重其决定,并考虑其他可能的解决方案,如寻求专业咨询或转向其他潜在客户,应以理解、沟通和专业建议为基础,寻求双方满意的解决方案。

在当前社会,保险已成为人们生活中不可或缺的一部分,它为个人和企业提供了风险保障,在实际操作中,我们经常会遇到一些被保险人拒绝购买保险的情况,面对这种情况,保险公司及相关人员需要采取积极的应对策略,以更好地满足客户需求,提高保险市场的覆盖率,本文将探讨被保险人拒绝保险的多种原因,并提出相应的应对策略和建议。

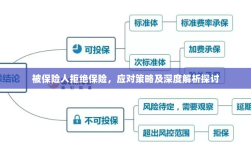

被保人拒绝保险的原因分析

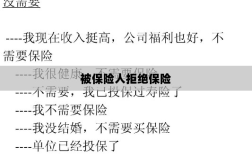

- 缺乏风险意识:许多人对风险缺乏足够的认识,认为自己不太可能遇到意外事故,因此认为购买保险没有实际意义。

- 对保险产品的不了解:部分人对保险产品的了解不足,对保险条款、保障范围等存在疑虑,导致对购买保险持谨慎态度。

- 经济因素:部分人群由于经济压力较大,认为购买保险会增加负担,因此选择拒绝购买。

- 信任问题:一些人对保险公司的信誉和服务质量存在疑虑,担心投保后无法获得应有的保障。

- 个人心理因素:每个人的心理需求不同,有些人可能因个人心理偏好或价值观等原因拒绝购买保险。

应对策略与建议

- 提高风险意识:针对缺乏风险意识的问题,保险公司可以通过宣传教育活动,向公众普及风险知识,提高人们对风险的认识和警惕性,结合具体保险产品,向客户展示保险在风险应对中的作用。

- 加强产品宣传与透明度:保险公司应加强对保险产品的宣传,通过简洁明了的方式向客户介绍保险产品的特点和保障范围,提高保险条款的透明度,避免使用过于复杂的术语,让客户能够充分了解自己的权益和责任。

- 定制化服务与产品:针对不同人群的需求,保险公司可以推出定制化的保险产品和服务,根据个人的年龄、职业、健康状况等因素,提供个性化的保险方案,以满足客户的特定需求。

- 优化价格策略:针对经济因素导致的拒绝购买问题,保险公司可以考虑优化价格策略,根据风险等级和保障需求,制定灵活的保费标准,以吸引更多客户,可以推出一些优惠政策,如组合购买、长期投保等,以降低客户的经济压力。

- 建立信任与提升服务质量:保险公司应树立良好的企业形象,提高服务质量,通过优化理赔流程、提高理赔效率、加强客户服务等方式,增强客户对保险公司的信任感,保险公司还可以定期公布经营状况、理赔数据等信息,以增加透明度和公信力。

- 深入了解客户需求:针对个人心理因素导致的拒绝购买问题,保险公司及相关人员需要深入了解客户的需求和顾虑,通过与客户的沟通与交流,了解他们的心理需求和价值观,从而提供更加符合其需求的保险产品和服务,积极解答客户的疑虑和困惑,帮助他们理解保险的意义和作用。

- 合作伙伴与社会支持:保险公司可以寻求与其他机构或企业的合作,共同开展保险推广活动,与政府、社区、学校等合作开展公益讲座、保险知识竞赛等,提高公众对保险的认知度,可以利用媒体、社交网络等渠道进行广泛宣传,提高保险公司的知名度和影响力。

面对被保险人拒绝保险的情况,保险公司及相关人员需要采取积极的应对策略,通过提高风险意识、加强产品宣传与透明度、定制化服务与产品、优化价格策略、建立信任与提升服务质量、深入了解客户需求以及寻求合作伙伴和社会支持等方式,可以更好地满足客户需求,提高保险市场的覆盖率,保险公司应不断创新和改进服务模式和产品设计以适应不断变化的市场需求和社会环境。