本文探讨了陶瓷保险不畅通的原因及解决方案,陶瓷保险作为一种特殊的保险类型,面临着一些挑战和难题,如产品易碎、价值评估困难等,本文分析了这些问题,并探讨了可能的解决方案,包括加强技术研发、完善保险条款和提高消费者意识等,这些措施有助于推动陶瓷保险市场的健康发展。

陶瓷保险作为一种新型的保险产品,旨在为消费者提供全面的保障,在实际应用中,陶瓷保险却存在着一些问题,导致其无法顺利推广和应用,本文将探讨陶瓷保险为何不通的原因,并提出相应的解决方案,以期为行业的可持续发展提供参考。

陶瓷保险概述

陶瓷保险是一种针对陶瓷制品的保险产品,主要承保陶瓷制品在运输、存储、销售等环节中的损失风险,陶瓷保险的出现,为消费者提供了更多的选择,也为陶瓷行业的发展提供了有力的支持,陶瓷保险在实际推广和应用过程中却遭遇了一些困难。

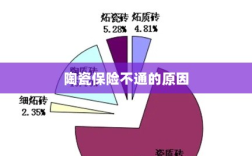

陶瓷保险为何不通

市场需求不足

尽管陶瓷保险有其特定的保障作用,但当前市场上对陶瓷保险的需求并不旺盛,部分消费者对于购买陶瓷保险的意识较为薄弱,认为陶瓷制品的价值不高,无需购买保险;部分陶瓷生产企业对陶瓷保险的认知度不够,缺乏投保的积极性。

产品设计不合理

陶瓷保险产品的设计是影响其推广的重要因素之一,当前,部分陶瓷保险产品存在设计不合理的问题,如保障范围过窄、理赔条件过于苛刻等,导致消费者和企业在购买时产生疑虑,一些保险公司对陶瓷保险产品的定价过高,超出了消费者的承受范围,也影响了产品的销售。

风险控制难度大

陶瓷制品在运输、存储、销售等环节中的风险较大,保险公司需要投入大量的人力、物力进行风险评估和监控,由于陶瓷制品的特殊性,保险公司难以准确评估其风险程度,导致保险产品的定价和保障方案难以制定,陶瓷制品的损失往往与人为因素有关,如操作不当、故意破坏等,这也增加了保险公司的风险控制难度。

解决方案

提高市场认知度

针对市场需求不足的问题,保险公司和相关部门应加强对陶瓷保险的宣传和推广,提高消费者和企业的认知度,通过举办陶瓷保险知识讲座、发布宣传资料、开展案例宣传等方式,让消费者和企业了解陶瓷保险的作用和优势,从而提高其购买意愿。

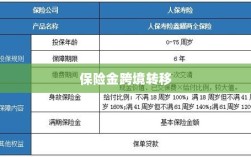

优化产品设计

保险公司应根据市场需求和风险评估结果,优化陶瓷保险产品的设计,在保障范围上,应覆盖陶瓷制品在运输、存储、销售等各环节的风险;在理赔条件上,应简化手续,降低门槛,让消费者和企业更容易获得理赔,保险公司还应根据陶瓷制品的特点,制定合理的定价策略,确保产品价格具有竞争力。

加强风险管理

针对风险控制难度大的问题,保险公司应加强与物流、仓储、销售等环节的合作,共同管理风险,通过信息共享、风险评估、风险预警等方式,提高风险管理的效率和准确性,保险公司还应加强对陶瓷制品的查勘和定损工作,确保理赔的公正性和合理性。

陶瓷保险作为一种新型的保险产品,在实际推广和应用过程中面临着一些问题,针对这些问题,保险公司和相关部门应采取措施加以解决,提高市场认知度、优化产品设计、加强风险管理等,才能推动陶瓷保险的可持续发展,为消费者和陶瓷企业提供更全面的保障。