本文探究了日本与美国的全民保险覆盖现象,研究发现,两国在保险制度、覆盖范围和保障程度等方面存在差异,日本通过其独特的医疗保险制度实现了全民覆盖,而美国则在近年来通过扩大医疗保险范围和加强政府补贴等措施逐步提高其全民保险覆盖率,两国在全民保险覆盖方面取得的成就和经验,对于其他国家和地区具有借鉴意义。

在当今世界,保险已经成为人们生活中不可或缺的一部分,无论是健康、财产还是生命,保险都在为人们的生活提供安全保障,在这其中,日本和美国无疑是全球保险行业的领军者之一,日本和美国是否实现了全民保险覆盖呢?本文将就此问题展开探讨。

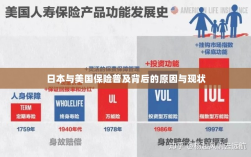

美国的保险市场概况

在美国,保险行业十分发达,各类保险公司众多,保险种类繁多,从汽车保险到健康保险,再到人寿保险,几乎涵盖了人们生活的方方面面,尽管美国的保险市场如此繁荣,但全民保险覆盖的实现程度却并非完全达标。

美国的保险市场虽然开放自由,但保险购买并非强制性的,人们可以根据自己的需求和财务状况选择是否购买保险,在美国,有一部分人可能因为各种原因没有购买任何保险,一些低收入群体或者对风险意识不强的人群可能会选择不购买保险。

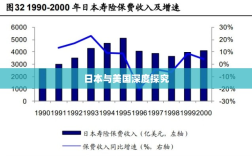

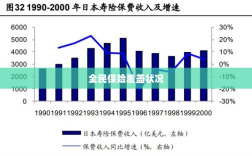

日本的保险市场概况

日本的保险行业同样发达,其保险产品种类繁多,涵盖了人们生活的各个方面,在日本,国民的保险意识普遍较强,政府也积极推动各类保险事业的发展。

在日本,一些保险是强制性的,例如社会保险和医疗保险等,这些强制性保险覆盖了几乎所有国民,确保了人们在生病、受伤或者失业等情况下的基本生活保障,日本的商业保险市场也十分活跃,许多人会根据自己的需求购买商业保险,如汽车保险、火灾保险、人寿保险等。

日本与美国的对比

通过对比日本和美国的保险市场情况,我们可以发现两者在保险覆盖程度上存在一定的差异,日本的强制性保险制度确保了几乎全体国民的基本生活保障,而美国的保险市场虽然繁荣,但并非所有人都能享受到保险带来的保障。

这主要是因为两国的保险制度和文化存在一定的差异,日本的保险意识和风险意识深入人心,政府也积极推动各类保险事业的发展,而在美国,个人的选择权更大,但也导致了一部分人群在面临风险时缺乏保障。

总结与启示

从日本和美国的情况看,要实现全民保险覆盖,需要政府、保险公司和民众共同努力,政府可以制定相关政策,鼓励甚至强制民众购买保险;保险公司应提供更多适合民众需求的保险产品;民众则应提高风险意识,认识到保险在生活中的重要性。

我们还应认识到,保险不仅仅是一种商品,更是一种风险管理和保障机制,在面临各种不确定的风险时,保险可以为人们提供一份安心和保障,无论是日本还是美国,都在不断探索和完善保险制度,以满足民众的需求。

日本和美国在保险市场上都有很高的发展水平,但在全民保险覆盖方面存在差异,这给我们提供了启示:实现全民保险覆盖需要政府、保险公司和民众的共同努力,同时还需要根据国情和民众需求不断完善和调整保险制度。

随着全球化的发展,保险行业将面临更多的机遇和挑战,我们应该借鉴日本和美国的经验,推动全球保险行业的发展,为更多人提供保险的保障。

简体中文

简体中文 繁體中文

繁體中文 English

English 한국어

한국어 日本語

日本語 Deutsch

Deutsch русский

русский بالعربية

بالعربية TÜRKÇE

TÜRKÇE português

português คนไทย

คนไทย Français

Français