关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

随着社会的不断发展和进步,保险已经成为人们生活中不可或缺的一部分,无论是车险、健康险还是财产险,保险在很大程度上保障了人们的财产安全和生活稳定,关于保险的一些细节问题,如保险能否赔付保险差价,往往会引起人们的关注和疑惑,本文旨在解析这一问题,帮助读者更好地理解保险的相关知识和规定。

保险的基本定义和功能

保险是一种风险管理方式,通过集中风险并分摊损失,为投保人提供经济保障,当投保人在遭受特定风险损失时,保险公司会按照合同约定给予一定的经济补偿,保险的主要功能包括风险转移、经济补偿和社会管理。

保险差价的概念及产生原因

保险差价,通常指的是保险标的的实际价值与购买保险时的估价之间的差异,这种差异可能由多种原因产生,如市场价格的波动、折旧、损坏等,保险差价的产生与保险公司的风险评估和定价策略密切相关。

保险能否赔付保险差价

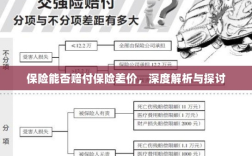

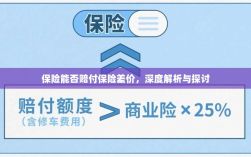

关于保险能否赔付保险差价,这主要取决于具体的保险合同条款,保险合同会明确保险公司对于保险标的的赔偿原则和责任范围,在某些情况下,如财产保险中因市场价值变动导致的保险差价,保险公司可能会根据合同条款进行赔偿,对于因折旧、损坏等原因产生的保险差价,保险公司的赔偿情况可能会有所不同,要具体问题具体分析,不能一概而论。

保险公司的赔偿原则与策略

保险公司的赔偿原则主要包括合同约定、损失补偿和公平合理,在赔偿策略上,保险公司会根据具体的保险类型、保险合同条款以及投保人的损失情况进行综合考虑,对于保险差价的赔偿问题,保险公司通常会结合市场价值变动、风险评估结果以及合同条款等因素进行综合判断。

案例分析

为了更好地理解保险能否赔付保险差价这一问题,我们可以通过一些实际案例进行分析,在财产保险中,若因市场价格波动导致保险标的的价值下降,且保险合同中有相关赔偿条款,那么保险公司可能会根据条款对投保人进行一定的赔偿,若保险差价是由于标的物的折旧或损坏导致的,那么保险公司的赔偿情况可能会更加复杂,需要根据具体情况进行判断。

注意事项与建议

在购买保险时,投保人应注意以下几点:

- 仔细阅读保险合同条款,了解保险公司的赔偿原则和责任范围。

- 根据自身需求选择合适的保险产品,避免盲目购买。

- 投保前对保险标的进行准确估价,以便在购买保险时得到合理的保障。

- 在发生风险损失时,及时向保险公司报案并提供必要的证明材料。

- 对于保险差价的赔偿问题,如有疑问,可咨询专业律师或保险公司客服。

保险能否赔付保险差价主要取决于具体的保险合同条款和保险公司的赔偿原则,投保人在购买保险时应仔细阅读合同条款,了解保险公司的赔偿责任范围,对于保险差价的赔偿问题,应结合实际情况进行分析和判断,通过增强风险意识、合理投保和及时沟通,投保人可以更好地保障自身权益。

随着保险市场的不断发展,保险公司对于保险差价的赔偿问题也在逐步探索和完善,随着科技的应用和大数据的普及,保险公司将能够更加准确地评估风险并制定合理的定价策略,监管部门也应加强对于保险市场的监管力度,促进保险市场的健康发展,通过共同努力,我们可以期待一个更加公平、透明的保险环境。