陶瓷保险存在不通的问题,主要原因包括陶瓷材料的特殊性、保险行业对陶瓷价值的评估难度以及保险产品设计上的不足,为解决这一问题,需要深入了解陶瓷材料的特性,提高保险行业的评估能力,同时设计更符合陶瓷特点的保险产品,通过加强行业合作与交流,推动陶瓷保险产品的创新与发展,以实现陶瓷保险市场的畅通无阻。

陶瓷保险作为一种特殊的保险形式,旨在为人们提供全面的保障,在实际应用中,陶瓷保险存在一些问题,导致其无法顺利运行,本文将探讨陶瓷保险为何不通的原因,并提出相应的解决方案。

陶瓷保险概述

陶瓷保险是一种针对陶瓷制品的特殊保险,旨在保障陶瓷制品在运输、储存、销售等过程中的损失风险,陶瓷保险可以为陶瓷企业提供全面的保障,降低因意外损失带来的经济损失,在实际应用中,陶瓷保险存在一些问题,导致其无法充分发挥作用。

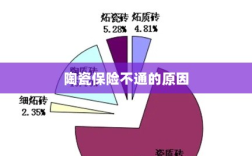

陶瓷保险为何不通的原因分析

- 保险产品设计不合理:当前市场上的陶瓷保险产品设计过于单一,缺乏针对不同需求的定制化产品,一些保险产品未能充分考虑陶瓷制品的特殊性,导致保险责任不明确。

- 风险评估与定价问题:陶瓷保险的风险评估与定价需要充分考虑陶瓷制品的特点,如易碎、易损坏等特性,一些保险公司未能准确评估风险,导致保费过高或过低,影响了陶瓷保险的推广与应用。

- 投保流程繁琐:投保流程繁琐是陶瓷保险普及的障碍之一,一些保险公司的投保流程复杂,需要提供大量的资料,增加了投保的难度和时间成本,一些地区的保险市场缺乏竞争,导致投保费用较高。

- 宣传普及不足:陶瓷保险的普及程度与其宣传力度密切相关,一些保险公司对陶瓷保险的宣传普及不足,导致许多陶瓷企业和个人对陶瓷保险了解不足,从而影响了其购买意愿。

- 赔偿流程复杂:在陶瓷保险中,赔偿流程复杂也是导致保险不通的一个重要原因,一些保险公司对赔偿申请的要求较高,需要提供大量的证明文件,导致赔偿过程繁琐且耗时较长,这降低了陶瓷企业和个人对保险的信任度,影响了其购买意愿。

解决方案

针对以上问题,本文提出以下解决方案:

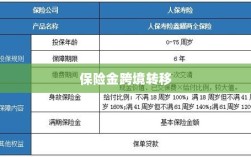

- 优化产品设计:保险公司应根据市场需求和陶瓷行业的特性,优化陶瓷保险产品设计,推出针对不同需求的定制化产品,明确保险责任范围,提高保险产品的针对性和实用性。

- 完善风险评估与定价体系:保险公司应加强对陶瓷行业的研究,准确评估风险,制定合理的保费,建立动态费率调整机制,根据市场变化及时调整保费,以提高陶瓷保险的竞争力。

- 简化投保流程:保险公司应优化投保流程,减少不必要的环节,降低投保门槛,加强线上服务建设,提供便捷的在线投保渠道,提高投保效率。

- 加强宣传普及:保险公司和相关部门应加大对陶瓷保险的宣传普及力度,提高陶瓷企业和个人对保险的认知度,通过举办讲座、发布宣传资料等方式,让更多的人了解陶瓷保险的作用和优势。

- 优化赔偿流程:保险公司应简化赔偿流程,降低赔偿门槛,提高赔偿效率,建立快速响应机制,对符合条件的赔偿申请给予快速处理,提高客户满意度。

陶瓷保险作为一种特殊的保险形式,对于保障陶瓷行业的发展具有重要意义,由于产品设计、风险评估与定价、投保流程、宣传普及以及赔偿流程等方面的问题,导致陶瓷保险在实际应用中存在障碍,针对这些问题,本文提出了优化产品设计、完善风险评估与定价体系、简化投保流程、加强宣传普及以及优化赔偿流程等解决方案,希望这些措施能够促进陶瓷保险的普及与推广,为陶瓷行业的发展提供有力保障。