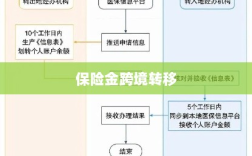

保险金跨境转移涉及复杂的策略与实践,本文介绍了保险金跨境转移的基本概念,分析了其策略包括选择合适的转移方式、遵守相关法规等,并探讨了实践中的挑战,如货币汇率风险、法律和政策的不确定性等,针对这些问题,本文提出了相应的建议,以确保保险金跨境转移的安全与高效。

随着全球化的深入发展和个人财富的不断积累,跨境资产配置已成为财富管理的重要组成部分,在此背景下,保险金的跨境转移也日益受到关注,本文将探讨保险金跨境转移的策略和实践,帮助个人和企业更有效地进行跨境资产配置。

保险金跨境转移的背景与意义

保险金跨境转移是指个人或企业将其持有的保险资金转移到其他国家或地区的行为,随着全球经济一体化的加速,人们越来越关注资产多元化和风险管理,而保险金的跨境转移是实现这一目标的重要手段之一,通过跨境转移,个人和企业可以更好地分散风险、优化资产配置,提高财富管理的效率和安全性。

保险金跨境转移的策略

- 了解目标国家的法律法规:在进行保险金跨境转移之前,应充分了解目标国家的法律法规、税收政策以及监管要求,这有助于避免不必要的法律纠纷和税务风险。

- 选择合适的保险产品:根据个人或企业的需求和目标,选择适合的保险产品进行跨境资产配置,一些养老保险、健康保险和投资型保险产品可以在跨境资产配置中发挥重要作用。

- 利用专业服务机构:通过专业服务机构(如银行、保险公司、信托公司等)进行保险金的跨境转移,可以更加便捷、安全地实现资产配置的目标,这些机构通常具有丰富的经验和专业知识,能够提供个性化的服务。

保险金跨境转移的实践

- 个人保险金跨境转移:对于个人而言,可以通过购买海外保险、设立海外信托等方式进行保险金的跨境转移,在购买海外保险时,应关注保险公司的信誉、产品的保障范围、费用结构等方面,还可以通过设立海外信托来实现资产的传承和规划,避免遗产税等问题。

- 企业保险金跨境转移:对于企业而言,保险金的跨境转移更多地涉及到风险管理、资产保护等方面,企业可以通过购买跨国保险、设立海外分支机构等方式进行保险金的跨境配置,这有助于降低企业面临的风险,提高经营的稳定性和可持续性。

- 税务规划:在进行保险金跨境转移时,税务规划是一个重要的环节,个人和企业应了解目标国家的税收政策,合理规划保险金的来源、用途和收益,以避免不必要的税务风险。

案例分析

假设某高净值人士希望将其部分资产进行跨境配置,以降低风险并寻求更好的投资机会,他首先了解目标国家的法律法规和税收政策,然后选择了一家信誉良好的保险公司购买了一份跨国保险产品,通过该保险产品,他将部分资金转移到目标国家,实现了资产的多元化配置,他还通过设立海外信托来规避遗产税问题,并实现了资产的传承和规划,在这个过程中,他充分利用了专业服务机构的服务,确保了整个过程的顺利进行。

风险与挑战

尽管保险金跨境转移具有诸多优势,但也面临一些风险和挑战,法律纠纷、税务风险、汇率风险等都需要个人和企业予以关注,不同国家的政治、经济、法律和文化背景也可能对保险金的跨境转移产生影响,个人和企业在进行保险金跨境转移时,应充分了解并评估相关风险。

保险金跨境转移是个人和企业实现资产配置多元化、降低风险的重要手段之一,在进行保险金跨境转移时,应了解目标国家的法律法规、选择合适的保险产品、利用专业服务机构等,还需关注税务规划、风险评估等方面的问题,通过合理的策略和规划,个人和企业可以更好地实现保险金的跨境转移,提高财富管理的效率和安全性。