保险金跨境转移涉及复杂的策略与实践,本文介绍了保险金跨境转移的基本概念,分析了其策略包括选择合适的转移方式、遵守相关法规等,并探讨了实践中的挑战,如货币汇率风险、法律和政策的不确定性等,针对这些问题,本文提出了相应的建议,以确保保险金跨境转移的安全与高效。

随着全球化的深入发展和跨境金融市场的日益繁荣,跨境转移保险金的需求逐渐显现,无论是个人还是企业,如何合理、合法地跨境转移保险金,已成为财富管理领域的重要议题,本文将探讨保险金跨境转移的策略与实践,帮助读者更好地理解和应对这一金融现象。

保险金跨境转移的背景与意义

保险金跨境转移是指将保险资金从一个国家或地区转移到另一个国家或地区,随着全球经济一体化的推进,资本流动日益频繁,保险金跨境转移的需求也随之增长,这不仅有助于优化资产配置、提高风险管理水平,还能为个人和企业提供更广阔的发展空间和投资机会,保险金跨境转移也是保险行业国际化发展的重要体现。

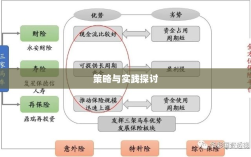

保险金跨境转移的策略

- 了解目标国家或地区的保险法规与政策:在进行保险金跨境转移之前,应充分了解目标国家或地区的保险法规与政策,确保转移行为合法合规,还需关注相关税收法规,以便进行合理的税务规划。

- 选择合适的保险产品:根据个人或企业的实际需求,选择合适的保险产品,如寿险、健康险、财产险等,在选择保险产品时,应关注其跨境转移的相关条款和规定。

- 多元化资产配置:在进行保险金跨境转移时,应遵循多元化资产配置的原则,降低风险,提高收益。

- 选择信誉良好的保险公司:在选择保险公司时,应关注其信誉、经营状况、服务水平等方面,确保保险金的安全与增值。

保险金跨境转移的实践

- 个人层面:个人在进行保险金跨境转移时,需提前规划,选择合适的保险产品,如购买海外医疗保险、养老金等,还需关注税收问题,合理利用税收优惠政策。

- 企业层面:企业在跨境经营过程中,需考虑如何合理管理风险、优化资产配置,企业可以通过购买海外财产保险、员工健康保险等方式进行保险金跨境转移,企业还应关注境外投资的相关政策与法规,确保合规运营。

- 金融机构的角色:金融机构在保险金跨境转移过程中扮演着重要角色,银行、保险公司、信托公司等金融机构应提供多元化的产品和服务,满足个人和企业的需求,金融机构还应加强风险管理,确保业务合规。

- 案例分析:通过实际案例,分析保险金跨境转移的操作过程、遇到的问题及解决方法,某企业家如何成功将部分保险金转移到海外进行资产配置,以实现风险分散和资产增值。

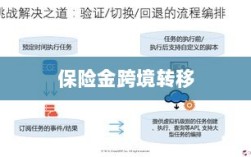

面临的挑战与对策

- 法律法规差异:不同国家或地区的法律法规存在差异,可能导致保险金跨境转移过程中遇到障碍,对此,个人和企业应提前了解目标国家或地区的法律法规,寻求专业机构的帮助。

- 汇率风险:汇率波动可能导致保险金跨境转移过程中的价值损失,为降低汇率风险,个人和企业可以采取多元化货币配置、使用金融衍生品等方式进行汇率风险管理。

- 信息不对称:个人和企业在进行保险金跨境转移时可能面临信息不对称的问题,导致决策失误,为解决这一问题,应充分利用各种渠道获取相关信息,如官方发布、专业机构等。

保险金跨境转移是全球化背景下的一种金融现象,对于个人和企业而言具有重要意义,在实际操作过程中,应了解相关法律法规、选择合适的保险产品和金融机构、进行多元化资产配置等策略,还需关注面临的挑战,如法律法规差异、汇率风险和信息不对称等,通过合理的规划和操作,保险金跨境转移将有助于个人和企业实现财富管理和风险控制的目标。

简体中文

简体中文 繁體中文

繁體中文 English

English 한국어

한국어 日本語

日本語 Deutsch

Deutsch русский

русский بالعربية

بالعربية TÜRKÇE

TÜRKÇE português

português คนไทย

คนไทย Français

Français