得了大病后,购买保险的选择应以健康保险为主,健康保险可以提供针对大病的医疗费用报销、住院津贴等保障,有助于减轻经济压力,根据具体情况,还可以考虑购买一些重疾保险、寿险等附加保障,在选择保险产品时,应结合自身经济状况、健康状况以及保险条款等因素综合考虑,选择适合自己的保险产品,购买保险是为自己和家人提供经济保障的重要方式之一,应根据个人情况做出明智选择。

面对大病带来的经济压力,许多人开始关注如何通过保险来减轻负担,本文将探讨在得知自己患有重大疾病后,应该选择哪些保险来为自己和家人提供最大程度的保障。

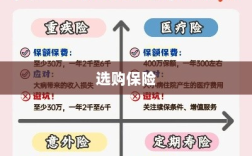

医疗保险

医疗保险是应对大病的第一道防线,它可以报销因疾病产生的医疗费用,包括住院费、手术费、药品费等,对于患有重大疾病的人来说,医疗保险能够减轻巨大的经济压力。

(1)商业医疗保险:商业医疗保险是一种由保险公司提供的医疗保险,可以根据个人需求选择不同的保障范围和保费,患有重大疾病的人可以选择包含特殊疾病治疗的商业医疗保险。

(2)社会医疗保险:社会医疗保险是由政府主导的一种医疗保险,覆盖范围广,保费相对较低,虽然社会医疗保险对于大病治疗的报销有一定的限额,但它仍然是一种基本的保障。

重大疾病保险

重大疾病保险(简称重疾险)是针对特定重大疾病提供的保险,当被保人患有保险合同约定的重大疾病时,保险公司会按照合同约定给付一笔保险金,这笔保险金可以用于支付医疗费用、康复费用,也可以作为家庭收入补充。

(1)选择重疾险时,应注意保险条款中约定的疾病种类和赔付条件,选择覆盖面广、赔付条件宽松的产品。

(2)还要考虑重疾险的保额问题,保额过低可能无法覆盖大病带来的经济压力,而保额过高则可能导致保费过高,应根据个人经济状况和需求选择合适的保额。

收入保障保险

对于患有重大疾病的人来说,收入保障保险也是一种重要的保险选择,这种保险可以在被保人因疾病无法工作时提供一定程度的收入保障,减轻经济压力。

(1)收入保障保险可以选择短期或长期保障,根据个人的疾病情况和需求选择合适的保障期限。

(2)在选择收入保障保险时,应注意保险条款中的免赔期、赔付比例和最高赔付限额等条款,选择对自己有利的产品。

寿险

寿险是为被保险人提供生命安全保障的保险,虽然寿险主要针对的是身故风险,但一些寿险产品也包含终端疾病条款,可以在患有严重疾病时提前给付保险金。

(1)对于患有重大疾病的人来说,选择包含终端疾病条款的寿险可以为家庭提供额外的经济保障。

(2)在选择寿险时,应关注保险条款中的疾病定义和给付条件,选择适合自己需求的产品。

注意事项

(1)在购买保险时,应如实告知自己的健康状况和疾病情况,避免在理赔时产生纠纷。

(2)在购买保险后,应妥善保管保险合同,了解保险条款和保障范围。

(3)在购买保险时,应根据自己的经济状况和需求选择合适的保险产品,不要盲目追求全面保障而购买过多的保险产品。

面对大病带来的经济压力,选择合适的保险是非常重要的,医疗保险、重大疾病保险、收入保障保险和寿险都是患有重大疾病的人可以考虑的保险选择,在选择保险时,应注意保险条款中的保障范围和给付条件,根据自己的需求选择合适的保险产品,还应如实告知自己的健康状况和疾病情况,避免在理赔时产生纠纷,希望本文能够帮助您在得知自己患有重大疾病后,选择合适的保险来为自己和家人提供最大程度的保障。

建议

- 咨询专业人士:在购买保险前,建议咨询保险专业人士或经纪人,了解不同保险产品的特点和保障范围,以便选择合适的保险产品。

- 比较多家保险公司产品:不同保险公司的保险产品可能存在差异,建议比较多家保险公司的产品,选择性价比高的产品。

- 关注保险条款变更:保险条款可能会随着时间和政策的变化而变更,建议定期关注保险条款的变更情况,以便及时调整自己的保险组合。

- 提高健康意识:除了购买保险外,还应提高健康意识,注重预防疾病的发生,通过合理饮食、适量运动、定期体检等方式预防疾病的发生,减少保险理赔的风险。

- 合理规划财务:在购买保险时,应根据自己的经济状况合理规划财务,避免购买过多的保险产品导致经济压力过大。

本文介绍了在得知自己患有重大疾病后,应该选择哪些保险来为自己和家人提供最大程度的保障,通过了解不同保险产品的特点和保障范围,我们可以选择合适的保险产品来应对大病带来的经济压力,还应注意如实告知自己的健康状况和疾病情况,避免在理赔时产生纠纷,希望本文能够帮助您在面对大病时,做出明智的决策,为自己和家人提供最大程度的保障。