康宁终身保险是否自费的问题需具体分析,本文将对康宁终身保险的自费情况做出解析,探讨其费用构成及可能的影响因素,并针对此提出相关建议,通过详细了解保险条款和费用情况,消费者可以做出更明智的决策,选择适合自己的保险方案。

康宁终身保险作为一款重要的保险产品,旨在为个体提供全面的终身保障,关于康宁终身保险是否需要自费的问题,一直是消费者关注的焦点,本文将从多个角度对这一问题进行深入探讨,帮助消费者更好地理解康宁终身保险的性质和费用问题。

康宁终身保险概述

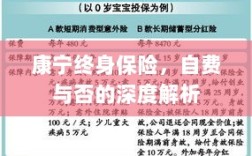

康宁终身保险是一种长期保险产品,具有保障全面、费用稳定等特点,该保险产品的核心目的是为消费者提供全面的终身保障,包括身故保障、疾病保障等,康宁终身保险还可以根据消费者的需求,提供额外的附加保障,如意外伤害保障、住院医疗保障等。

康宁终身保险的费用构成

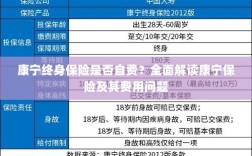

康宁终身保险的费用构成主要包括保险费、服务费和附加费,保险费是消费者购买保险时需要支付的主要费用,用于覆盖保险公司的风险成本,服务费则包括理赔服务、保单咨询等服务的费用,附加费则根据消费者选择的附加保障项目而定。

康宁终身保险是否自费

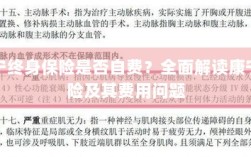

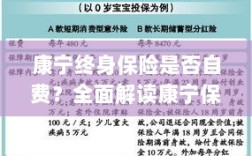

关于康宁终身保险是否需要自费的问题,实际上取决于具体的保险产品和保险公司的规定,康宁终身保险的基本保险费是需要消费者自费的,部分保险公司可能会提供一定的优惠政策,如折扣、返现等,以降低消费者的负担,一些附加保障项目可能需要额外支付费用,这些费用也可能享受优惠政策。

影响康宁终身保险费用的因素

康宁终身保险的费用受到多种因素的影响,消费者的年龄、健康状况等因素会影响保险费用,年龄越大、健康状况越差,保险费用越高,保险公司的定价策略也会影响保险费用,不同的保险公司可能会有不同的定价策略,导致同一保险产品的费用存在差异,地区因素、职业风险等因素也可能影响保险费用。

如何降低康宁终身保险费用

针对康宁终身保险是否需要自费的问题,消费者可以采取以下措施降低保险费用:

- 充分了解保险产品:消费者在购买康宁终身保险前,应充分了解保险产品的保障范围、费用构成等信息,以便选择适合自己的保险产品。

- 比较不同产品:消费者可以比较不同保险公司的康宁终身保险产品,选择性价比高的产品。

- 抓住优惠时机:消费者可以关注保险公司的优惠政策,如折扣、返现等,以降低保险费用。

- 保持良好的健康状况:消费者可以通过保持良好的健康状况,降低保险公司的风险成本,从而获得更低的保险费用。

- 合理选择附加保障:消费者应根据自身需求,合理选择附加保障项目,避免不必要的费用支出。

建议与结论

针对康宁终身保险是否自费的问题,我们认为消费者应充分了解保险产品的性质、保障范围和费用构成,在购买康宁终身保险时,消费者应关注保险公司的优惠政策,以降低保险费用,消费者还应注意保持良好的健康状况,合理选择附加保障项目。

我们建议保险公司应提高透明度,明确康宁终身保险的费用构成和优惠政策,为消费者提供更加公平、透明的保险服务,保险公司还应加强产品创新,推出更多符合消费者需求的保险产品,以满足不同消费者的需求。

康宁终身保险是否需要自费取决于具体的保险产品和保险公司的规定,消费者在购买康宁终身保险时,应充分了解产品信息、关注优惠政策、保持良好的健康状况并合理选择附加保障项目,以降低保险费用。