关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

随着社会的不断发展和进步,保险行业逐渐融入人们的日常生活,成为保障个人财产安全和企业稳健运营的重要手段,关于保险的一些细节问题,如保险能否赔付保险差价,一直是公众关注的焦点,本文旨在深入探讨这一问题,帮助读者更好地理解相关概念和规定。

保险差价的含义

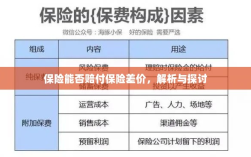

保险差价,是指购买保险时支付的费用与保险事故发生时实际赔付金额之间的差额,这种差价通常受到多种因素的影响,如保险类型、保险金额、保险期限、风险评估等,对于投保人而言,了解保险差价的含义及其影响因素至关重要。

保险能否赔付保险差价

关于保险能否赔付保险差价的问题,答案并非绝对,这主要取决于所购买的保险产品类型和条款,传统的保险产品主要关注事故发生时实际损失的大小,而非购买保险时的费用,在大多数情况下,保险公司不会因保险差价而给予额外赔付,市场上也存在一些特殊类型的保险产品,如投资型保险或特定行业的差异赔付保险等,这些产品可能会针对保险差价提供一定的保障,但这类产品通常较为复杂,购买时需谨慎选择并仔细阅读相关条款。

相关因素解析

- 保险类型:不同类型的保险产品具有不同的保障范围和赔付规则,财产险主要关注财产损失的实际价值,而医疗险则关注医疗费用的实际支出,保险类型是影响保险差价赔付的关键因素。

- 保险条款:保险条款是保险合同的核心内容,其中详细规定了保险公司与投保人之间的权益和义务,在购买保险时,投保人应仔细阅读并理解相关条款,以便了解在何种情况下可以获得赔付。

- 风险评估:保险公司通常会根据投保人的风险状况来制定保费,风险较高的投保人可能需要支付更高的保费,保险差价的产生与风险评估之间并无直接关联,即使在风险评估较低的情况下,如果事故发生时损失较大,保险公司仍需要按照合同规定进行赔付。

- 市场状况:保险市场的供求关系和竞争状况也会影响保险差价的产生和赔付,在某些市场环境下,保险公司可能会推出一些特殊产品以吸引客户,这些产品可能会针对保险差价提供一定的保障,这种情况并非普遍现象,且可能受到诸多因素的影响。

案例分析

为了更好地说明问题,我们可以通过一个案例分析来探讨保险差价的赔付问题,假设某投保人购买了一份财产险,保险金额为100万元,在保险期间,其财产因火灾遭受损失,实际损失价值为80万元,由于该投保人购买的保险产品并未针对保险差价提供保障,因此保险公司只会按照实际损失进行赔付,即80万元,如果投保人购买的是特殊类型的保险产品,如投资型保险或差异赔付保险等,情况可能会有所不同,在这种情况下,保险公司可能会根据合同条款对保险差价进行一定的赔付。

保险能否赔付保险差价主要取决于所购买的保险产品类型和条款,传统的保险产品主要关注事故发生时实际损失的大小,不会因保险差价而给予额外赔付,市场上也存在一些特殊类型的保险产品,可能会针对保险差价提供一定的保障,在购买保险时,投保人应充分了解产品类型和条款,以便在需要时获得合适的保障。