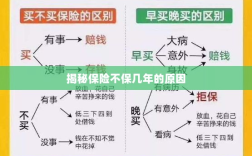

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

随着社会的快速发展和人们生活水平的提高,保险已经成为我们生活中不可或缺的一部分,无论是人身保险还是财产保险,都在为我们提供安全保障,当我们深入了解保险行业时,可能会发现一个奇怪的现象:很多保险产品并不提供多年连续的保障,而是采用一年一保的方式,为什么保险不保几年呢?我们将从几个方面探讨这个问题。

风险难以预测

保险的本质是分散风险,通过集合大量相同风险的个体来共同承担损失,长期风险预测对于保险公司来说是一个巨大的挑战,健康保险、寿险等涉及人的生命周期的保险产品,人的健康状况、寿命等都会受到多种因素的影响,包括遗传、环境、生活习惯等,这些因素的变化在长期内是难以准确预测的,保险公司很难为一个长期的保险合同准确定价。

灵活性需求

保险产品需要满足客户的灵活需求,不同的客户有不同的需求,有的人可能希望保险保障的时间长一些,而有的人可能只需要短期的保障,如果保险公司只提供长期保险,那么对于只需要短期保障的客户来说,可能会觉得不够灵活,而一年一保的保险产品,则能够满足客户的灵活需求,客户可以根据自己的需求选择是否续保。

避免道德风险与逆选择

长期保险合同可能会引发道德风险和逆选择问题,在长期的保险合同下,某些客户可能会在知道自己已经处于高风险状态时选择购买保险,或者在购买保险后改变自己的行为模式,从而增加保险公司的风险,而一年一保的保险产品,由于保障期限较短,可以一定程度上避免这种情况的发生。

适应市场变化

市场环境、法律法规、技术进步等因素都可能影响保险公司的经营策略,一年一保的保险产品可以使得保险公司更加灵活地适应市场变化,当某种疾病的发生率发生变化时,保险公司可以及时调整保险产品,以符合市场需求,而长期的保险合同则可能使保险公司面临更大的调整成本。

保费计算方式

保险产品的定价是基于风险概率的,而短期和长期的风险概率是不同的,对于长期保险合同来说,保险公司需要考虑到通货膨胀、利率变动等因素对保费的影响,这些因素在短期内可能不会有太大的变化,但在长期内可能会有显著的变化,长期保险产品的保费计算更为复杂,需要更多的数据和精算技术,而一年一保的保险产品则可以简化保费计算的过程。

保险不保几年的原因主要包括风险难以预测、满足灵活性需求、避免道德风险与逆选择、适应市场变化和保费计算方式等因素,虽然长期保险合同在某些方面有其优势,但一年一保的保险产品也有其独特的优点,随着社会的变化和科技的进步,保险公司需要不断地创新和改进保险产品,以更好地满足客户的需求,消费者在选择保险产品时,也需要根据自己的需求和实际情况进行选择。