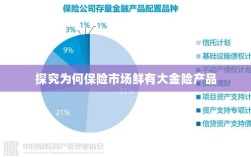

保险市场鲜有大金险产品的原因在于多方面因素的综合影响,大金险产品涉及高额保险金额,风险管理和定价难度较高,对保险公司的专业能力要求较高,市场需求和消费者偏好也是影响大金险产品发展的关键因素,监管政策、市场竞争态势以及保险公司的经营策略等因素也对大金险产品的推出产生影响,保险市场缺乏大金险产品是多方面因素共同作用的结果。

随着社会的快速发展和经济的持续增长,人们对于金融安全的需求日益增强,保险作为一种风险管理工具,对于个人和企业而言都至关重要,在保险市场上,我们却鲜少看到所谓的“大金险”产品,本文旨在探讨为何保险市场不推出大额度的保险险种,并深入分析背后的原因。

保险市场的现状与趋势

当前,保险市场涵盖了多种类型的保险产品,如健康险、寿险、财产险等,这些保险产品为人们提供了多元化的风险保障,满足了不同群体的需求,相对于普通保险产品,大金险产品在市场上的表现却并不突出,这引发了我们对为何保险市场不推出大额度的保险险种的思考。

为什么保险市场鲜有大金险产品?

- 风险管理与定价难题:大金险产品通常涉及较高的保额,因此风险管理和定价更为复杂,保险公司需要对风险进行更为精确的评估和预测,以确保在风险发生时能够履行赔付责任,高额风险的复杂性和不确定性使得保险公司难以制定合理的保费,从而影响了大金险产品的推出。

- 资本实力与风险管理能力:推出大金险产品需要保险公司具备雄厚的资本实力和风险管理能力,并非所有保险公司都具备这样的条件,缺乏足够的资本和风险管理能力的保险公司难以承担大金险产品带来的风险。

- 市场需求与供给不匹配:尽管有人对大额度的保险产品有需求,但市场需求并不普遍,保险公司需要考虑产品的市场需求与供给是否匹配,如果市场需求不足,保险公司可能会谨慎考虑推出大金险产品,以避免造成资源浪费和财务压力。

- 监管政策与环境:保险市场的监管政策对大金险产品的推出也有一定影响,一些国家和地区的监管政策可能限制保险公司推出高额保险产品,以保护消费者权益和市场公平竞争,监管环境的变化也可能影响大金险产品的推出和市场表现。

- 产品设计与推广难度:大金险产品通常需要复杂的产品设计和推广策略,保险公司需要针对目标客户的需求和偏好设计产品,并制定有效的推广策略以吸引潜在客户,高额保费和复杂的产品设计可能使得潜在客户对大金险产品产生疑虑和不信任,从而增加了产品推广的难度。

结论与建议

从上述分析可以看出,保险市场鲜有大金险产品的原因涉及多个方面,包括风险管理与定价难题、资本实力与风险管理能力、市场需求与供给不匹配、监管政策与环境以及产品设计与推广难度等,为了推动大金险产品在保险市场的发展,保险公司需要加强自身风险管理能力和资本实力的提升,同时关注市场需求和监管政策的变化,保险公司还需要优化产品设计,简化购买流程,提高客户对大金险产品的认知度和信任度。

随着社会的不断发展和经济的持续增长,人们对于金融安全的需求将进一步提高,大金险产品作为满足部分人群高额风险保障需求的产品,有望在保险市场得到更多关注和发展,保险公司需要克服诸多挑战,包括提升风险管理能力和资本实力、优化产品设计、关注市场需求和监管政策等,以推动大金险产品在保险市场的普及和发展。