本文探讨了大学生能否统一购买保险的问题,文章指出,大学生统一购买保险具有可行性,但需要考虑多方面因素,如保险类型、保险费用、学生自愿原则等,文章对这些问题进行了详细解析,并提出了相关建议,统一购买保险有助于保障大学生的权益,但也需要充分考虑学生的实际情况和意愿。

背景介绍

随着我国高等教育的普及,大学生人数逐年增加,大学生的生活安全和健康问题备受关注,为了保障大学生的权益,许多高校开始探讨为大学生统一购买保险的可能性,这不仅有助于解决大学生在意外伤害、疾病等方面的后顾之忧,还能提高学校的管理效率,促进社会的和谐稳定。

大学生保险的现状

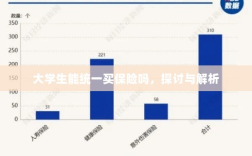

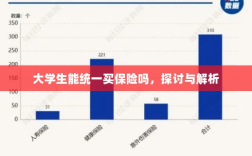

我国大学生保险主要包括两大类:商业保险和社会保险,商业保险由学生自愿购买,涵盖意外伤害、疾病、医疗等多个领域,社会保险则是由政府主导,主要包括养老保险、医疗保险等,由于大学生对保险的认知程度不一,购买保险的意愿和选择也存在差异,导致保险覆盖率和保障程度参差不齐。

统一购买保险的优势

- 提高保障程度:统一购买保险可以使所有大学生享受到基本的保障服务,避免因个体差异导致的保障不均现象。

- 降低购买成本:大量学生集体购买保险,保险公司可能会提供更优惠的价格,降低大学生的经济负担。

- 简化购买程序:统一购买保险可以简化购买程序,避免大学生在选购保险时因不了解市场情况而陷入困境。

- 加强风险管理:学校可以借此机会加强学生的安全教育,提高大学生的风险意识,降低事故发生率。

统一购买保险的挑战

- 资金来源:统一购买保险需要解决资金来源问题,学校是否承担全部费用?还是学生需要承担一部分?这需要明确。

- 保险种类和保障范围:不同大学生的需求存在差异,如何选择合适的保险种类和保障范围是一大挑战。

- 自愿原则与强制购买的平衡:虽然统一购买有助于提高效率,但应尊重学生的自主选择权,避免强制购买。

- 保险公司和产品的选择:市场上保险公司和产品众多,如何选择信誉良好、服务优质的保险公司和产品是一大难题。

解决方案与建议

- 资金来源:学校可以设立专项基金,政府、学校、学生三方共同承担费用,可以引入社会捐赠、企业赞助等方式筹集资金。

- 保险种类和保障范围:在充分调研学生需求的基础上,选择涵盖意外伤害、疾病、医疗等基本保障的保险种类,允许学生根据个人需求购买附加保险。

- 自愿原则与强制购买的平衡:尊重学生的自主选择权,允许学生选择是否购买统一保险,对于选择购买的学生,学校可以提供便利的购买渠道和优惠政策。

- 保险公司和产品的选择:学校可以与信誉良好、服务优质的保险公司合作,通过招标、评估等方式选择合适的保险产品。

大学生统一购买保险是一个值得探讨的课题,虽然面临资金来源、保险种类和保障范围、自愿原则与强制购买的平衡、保险公司和产品的选择等挑战,但通过明确责任主体、调研学生需求、选择合适的保险产品等方式,有望实现大学生统一购买保险的目标,为大学生提供更加全面、优质的保障服务,这不仅有助于解决大学生的后顾之忧,还能提高学校的管理效率,促进社会的和谐稳定。