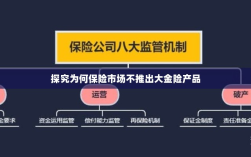

保险市场不推出大金险产品的原因与考量涉及多方面因素,大金险产品存在较高的风险,可能引发市场波动和不稳定因素,保险公司需要平衡成本与收益,大金险产品的定价和风险管理较为复杂,市场需求和消费者偏好也是影响保险公司决策的重要因素,保险公司在推出大金险产品时会综合考虑各种因素,谨慎决策。

随着经济的发展和人民生活水平的提高,人们对于风险管理的意识逐渐增强,保险行业也迎来了前所未有的发展机遇,在保险市场日益繁荣的背景下,一种名为“大金险”的产品却始终未能进入主流视野,为什么保险市场不推出大金险产品呢?本文将从多个角度探讨这一问题。

保险市场的现状与趋势

近年来,随着科技的进步和人们生活方式的改变,保险市场的产品和服务日趋多样化,从传统的车险、寿险到健康险、旅游险等,保险公司不断推陈出新,以满足消费者的需求,尽管市场需求旺盛,但大金险产品却始终未能成为主流产品之一,这背后的原因值得我们深入探究。

大金险产品的概念及其潜在市场

所谓大金险,指的是一种保额较高、保障范围较广、保费相对较高的保险产品,由于其高额的保障,大金险对于部分高风险行业或高收入群体具有一定的吸引力,理论上,大金险产品能够满足一部分消费者的特殊需求,具有较大的市场空间,在实际操作中,大金险产品的推出却面临诸多挑战。

为什么保险市场不推出大金险产品?

- 风险管理与定价难题:大金险产品通常涉及较高的保额和保障范围,因此风险管理和定价相对复杂,保险公司需要对被保险人的风险状况进行更为精确的评估,以确保产品的盈利能力和可持续性,由于信息不对称和风险评估的复杂性,保险公司难以准确评估被保险人的风险状况,从而增加了定价的难度。

- 资本压力:推出大金险产品需要大量的资本投入,以满足高额的赔付需求,在竞争激烈的市场环境下,保险公司面临着保费收入与资本投入之间的平衡问题,过高的资本投入可能导致公司的财务状况恶化,进而影响公司的稳健发展,保险公司需要在权衡利弊后做出决策。

- 市场需求与供给不匹配:尽管部分消费者对于大金险产品存在需求,但市场需求与供给之间仍存在不匹配的问题,部分消费者可能无法承担高额的保费;保险公司可能无法找到足够的风险分散渠道以降低风险集中度,市场需求与供给的不匹配成为制约大金险产品推出的重要因素之一。

- 监管环境:保险市场的监管环境对于产品的推出具有重要影响,部分国家和地区的监管部门对于大金险产品的态度较为谨慎,可能会对其进行严格的审查和监管,监管部门对于保险公司的风险管理能力和偿付能力要求较高,这也增加了推出大金险产品的难度。

- 产品设计与营销挑战:大金险产品的设计和营销需要专业的团队和丰富的经验,产品设计需要满足消费者的需求并具备市场竞争力;营销则需要有效地推广产品并吸引潜在消费者,由于大金险产品的复杂性和特殊性,保险公司面临着产品设计、营销等方面的挑战。

保险市场不推出大金险产品的原因涉及多个方面,包括风险管理与定价难题、资本压力、市场需求与供给不匹配、监管环境以及产品设计与营销挑战等,尽管大金险产品在理论上具有一定的市场空间和吸引力,但保险公司需要在综合考虑各种因素后做出决策,随着保险市场的不断发展和消费者需求的不断变化,保险公司需要不断创新和优化产品,以满足消费者的需求并促进市场的健康发展。