保险市场尚未推出大金险产品的原因主要包括以下几点:大金险产品涉及高额保险金,风险管理和定价相对复杂,需要精细的评估和精算技术;市场需求尚未充分显现,保险公司难以准确判断潜在客户的购买意愿和支付能力;监管政策也是影响大金险产品推出的重要因素之一,保险公司需要遵守严格的监管规定,确保产品的合规性和风险控制,保险市场目前尚未推出大金险产品的原因是多方面的,包括技术、市场、监管等方面的因素。

随着经济的发展和人们财富水平的提升,越来越多的人开始关注如何更好地保障自己的财产安全,在这样的背景下,保险行业得到了快速发展,为人们提供了多种类型的保险产品,如健康险、寿险、车险等,尽管市场需求不断增长,保险市场却鲜有大金险产品的推出,本文将探讨为什么保险市场未推出大金险产品的原因。

大金险产品的概念及市场需求

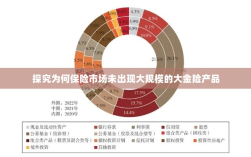

大金险是一种保额较高的保险产品,主要针对高端客户群体,为其提供全面的财产保障,随着经济的发展和人们财富水平的提升,越来越多的人开始关注如何更好地保障自己的财产安全,因此大金险的市场需求不断增长,尽管市场需求旺盛,保险市场却鲜有大金险产品的推出,这引发了人们对保险行业是否能够满足市场需求、是否缺乏创新能力的质疑。

保险市场未推出大金险产品的原因

-

风险管理与定价难题:大金险产品涉及的金额较大,风险管理和定价难度相应增加,保险公司需要对投保人的财产状况、风险承受能力等因素进行全面评估,以确保风险可控,这需要对投保人的财务状况进行深入了解,操作难度较大,高额保费的定价也需要充分考虑市场竞争和保险公司的盈利能力,这无疑增加了定价的难度。

-

高额赔付风险:大金险产品的保额较高,一旦发生赔付,保险公司需要承担巨大的经济损失,为了降低风险,保险公司需要加强对投保人的风险评估和审核,这无疑增加了运营成本,高额赔付还可能对保险公司的偿付能力产生压力,进而影响其稳健发展。

-

监管政策限制:保险市场的监管政策对大金险产品的推出也产生一定影响,监管部门为了防范金融风险,可能对保险公司的资本实力、风险管理能力等方面提出较高要求,这在一定程度上限制了保险公司推出大金险产品的能力,监管政策对于保险产品的创新也可能持谨慎态度,以确保市场的稳定和防范道德风险。

-

市场接受程度问题:尽管大金险的市场需求不断增长,但市场接受程度仍然是一个问题,部分高端客户可能更倾向于选择传统的保险产品,对于新兴的大金险产品持观望态度,部分客户可能对于高额保费存在抵触情绪,从而影响大金险产品的推广和普及。

解决之道

-

加强风险管理与定价能力:保险公司需要提高风险管理和定价能力,以应对大金险产品的高额风险,通过引入先进的风险评估技术,对投保人的财产状况和风险承受能力进行全面评估,以降低风险,制定合理的保费定价策略,以吸引客户并保障公司的盈利能力。

-

加强产品创新:保险公司需要加强与市场的沟通,了解客户的需求和期望,从而推出更具创新性的大金险产品,通过丰富产品种类、提高保障范围、优化理赔服务等方式,满足客户的多样化需求。

-

争取政策支持:保险公司可以积极与监管部门沟通,争取政策支持,以降低推出大金险产品的障碍,通过加强与监管部门的合作,共同推动保险市场的健康发展。

-

提高市场宣传与推广:保险公司需要加大市场宣传与推广力度,提高客户对大金险产品的认知度,通过加强市场营销、提高客户服务质量、开展公益活动等方式,提高品牌知名度,从而吸引更多客户选择大金险产品。

尽管保险市场对大金险产品存在需求,但由于风险管理、高额赔付风险、监管政策限制和市场接受程度等问题,导致保险公司鲜有推出此类产品,通过加强风险管理与定价能力、产品创新、争取政策支持和提高市场宣传与推广等方式,保险公司有望解决这些问题并成功推出大金险产品,以满足市场需求并促进保险行业的持续发展。