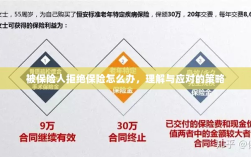

当面临被保险人拒绝购买保险的情况时,关键在于理解和沟通,需要理解被保险人的需求和顾虑,可能包括对保险费用、保障范围或保险公司的信任度等方面的担忧,在此基础上,需要与被保险人进行有效沟通,解释保险产品的价值和保障作用,同时提供灵活的购买方案和个性化的服务,针对这种情况,策略性方法包括提供定制化保险方案、展示成功案例以及强调保险的重要性等,以促成双方的理解和合作。

在保险业务中,有时会遇到被保险人对购买保险产生拒绝态度的情况,这种情况可能由多种因素引起,包括不了解保险的重要性、对保险产品的误解、对销售方式的反感等,面对这种情况,保险公司和保险代理人需要理解被保险人的心理,采取适当的沟通策略,以促成双方的理解和合作,本文将探讨被保险人拒绝保险的原因以及应对策略。

被保险人拒绝保险的原因

- 缺乏保险意识:许多人对保险的重要性缺乏了解,认为购买保险是额外的负担,或者认为自己的风险承受能力足够,不需要购买保险。

- 对保险产品的误解:有些被保险人可能对保险产品存在误解,认为保险条款复杂难懂,或者认为保险公司存在欺诈行为。

- 对销售方式的反感:一些被保险人对保险销售人员的推销方式感到不适,例如过度推销、骚扰电话等,导致他们对购买保险产生反感。

应对策略

- 加强保险知识普及:保险公司和保险代理人应加强对公众的保险知识普及,通过宣传、教育等方式提高被保险人的保险意识。

- 提高保险产品透明度:保险公司应简化保险条款,提高产品的透明度,让被保险人能够充分了解保险产品的保障范围、理赔流程等。

- 改进销售方式:保险公司应规范销售行为,避免过度推销和骚扰电话等引起被保险人反感的行为,保险代理人应以诚信为本,以被保险人的需求为导向,提供个性化的服务。

- 深入了解被保险人需求:当被保险人拒绝保险时,保险代理人应深入了解被保险人的需求,找出其担忧和疑虑,然后针对性地解答和提供解决方案。

- 提供试错机会:对于一些对保险产品存在误解的被保险人,可以提供试错机会,让他们尝试购买一些保险产品,通过实际体验来了解保险的价值。

- 建立信任关系:建立长期、互信的关系是促使被保险人接受保险的关键,保险代理人应通过专业的咨询、贴心的服务,与被保险人建立信任关系,从而提高其购买保险的意愿。

- 案例分享:通过分享成功的保险案例,让被保险人了解保险在风险发生时的实际作用,从而提高他们对保险的认可度。

- 定制化方案:针对不同被保险人的需求,提供定制化的保险方案,以满足其个性化的需求,这样可以让被保险人感受到保险公司的专业和关心,从而提高其购买保险的意愿。

- 跟进服务:在被保险人购买保险后,保险公司应提供及时的跟进服务,包括保单管理、理赔协助等,以增强被保险人对公司的信任感和满意度。

面对被保险人拒绝保险的情况,保险公司和保险代理人需要采取多种策略来解决问题,这包括提高保险知识的普及率、提高保险产品的透明度、改进销售方式、深入了解被保险人需求、建立信任关系、案例分享、定制化方案以及提供跟进服务等,通过这些措施,可以有效地消除被保险人的误解和疑虑,提高其保险意识,从而促使他们接受并购买保险产品,这将有助于保险公司拓展业务,提高市场竞争力。

在这个过程中,保险公司和保险代理人的角色至关重要,他们需要以诚信为本,提供专业、周到的服务,与被保险人建立良好的关系,从而实现双方的共赢。