本文探讨了保险通融赔付的可靠性问题,随着保险行业的快速发展,通融赔付已成为一种重要的保险服务方式,其可靠性问题备受关注,本文将从多个角度对通融赔付的可靠性进行分析,包括保险公司的信誉、赔付流程的透明度和效率等方面,通过对这些问题的深入探讨,旨在提高公众对通融赔付可靠性的认识,并为保险行业的健康发展提供参考。

随着社会的不断发展和进步,人们对于风险管理越来越重视,保险行业也因此得到了长足的发展,在保险行业中,通融赔付作为一种新型的保险服务模式,逐渐受到人们的关注,对于很多人来说,通融赔付还是一个相对陌生的概念,对其可靠性存在疑虑,本文旨在探讨保险通融赔付的可靠性,帮助消费者更好地了解并选择合适的保险服务。

保险通融赔付概述

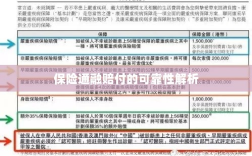

保险通融赔付是指保险公司在理赔过程中,根据客户的实际需求,提供灵活的赔付方式和服务,这种方式旨在提高保险公司的服务质量,满足客户的个性化需求,通融赔付通常包括以下几个方面:

- 提前给付:在确认理赔责任后,保险公司提前支付部分或全部赔款,以帮助客户及时解决困难。

- 延期给付:对于某些长期疾病或伤残等理赔案件,保险公司可以根据客户需求,提供延期的赔付方式,以减轻客户短期内的经济压力。

- 豁免给付:在某些特定情况下,如投保人因意外事故导致无法继续缴纳保费,保险公司可以豁免后续保费,保障继续有效。

保险通融赔付的可靠性分析

保险公司的角度

保险公司作为风险管理者,其根本职责是通过承保风险、收取保费、进行理赔等活动,为客户提供风险保障,通融赔付作为保险公司的一种服务模式,是保险公司提高服务质量、增强客户黏性的重要手段,从保险公司的角度来看,通融赔付是可靠的。

保险公司在通融赔付过程中,会严格按照法律法规和合同条款进行理赔,确保赔款的合法性和合理性,保险公司还会对通融赔付进行风险评估和管理,以确保公司的风险可控。

客户的角度

从客户的角度来看,保险通融赔付的可靠性取决于保险公司的信誉和服务质量,客户在选择保险公司时,应了解公司的经营状况、理赔情况、服务质量等方面的信息,选择有良好信誉和高质量服务的保险公司。

客户在申请通融赔付时,应了解通融赔付的具体条款和条件,确保自己的权益得到保障,在使用过程中,如遇到任何问题,应及时与保险公司沟通,确保通融赔付的顺利进行。

监管角度

保险行业的监管部门也会对保险通融赔付进行监管,确保其合规性和公平性,监管部门会制定相关法规和政策,规范保险公司的通融赔付行为,保护消费者的合法权益,监管部门还会对保险公司进行定期检查和评估,确保其服务质量和服务水平。

如何提高保险通融赔付的可靠性

- 加强监管:监管部门应加强对保险公司的监管力度,确保通融赔付的合规性和公平性。

- 完善制度:保险公司应建立完善的通融赔付制度,确保赔款的合法性和合理性。

- 提高服务质量:保险公司应提高服务质量,加强与客户之间的沟通,确保客户了解通融赔付的具体条款和条件。

- 加强风险管理:保险公司应加强风险管理,对通融赔付进行风险评估和管理,确保公司的风险可控。

- 提高客户素质:客户应了解保险产品和通融赔付的相关知识,提高风险意识,选择合适的保险产品。

保险通融赔付是可靠的,但客户在选择和使用过程中应注意相关事项,保险公司、客户和监管部门应共同努力,提高保险通融赔付的可靠性,为消费者提供更好的保险服务。