车保险费用的收取方式通常取决于保险公司的政策、车辆类型、车主年龄、驾驶记录、所在地区等因素,保险公司会基于这些因素评估风险,进而确定保费金额,收取方式可能包括一次性支付或分期支付,在选择车险时,消费者应综合考虑保费价格、保险范围、理赔服务等因素,并根据自身需求选择合适的保险方案,不同保险公司的收费标准和政策可能有所不同,建议消费者进行充分比较和了解,摘要控制在100-200字之间。

随着汽车保有量的不断增加,车辆保险已成为车主们不可或缺的一项保障,车保险费用是根据多种因素来确定的,包括车辆价值、使用性质、投保人年龄、驾驶经验、事故记录等,本文将详细介绍车保险如何收取费用,帮助车主们更好地理解和选择适合自己的保险方案。

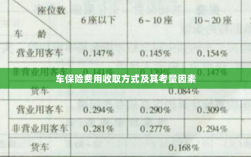

车保险费用的构成

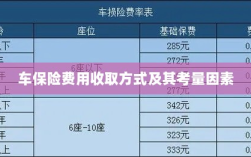

车保险费用主要由保险公司根据车辆及投保人相关信息,按照风险评定的原则进行核算,具体构成包括以下几个方面:

- 车型及价值:不同品牌、型号的车辆,其保险费用会有所差异,车辆价值越高,保险费用相应也会越高。

- 投保人的年龄与驾驶经验:年龄较大、驾驶经验丰富的车主相对风险较低,保险费用可能会相对较低。

- 保险责任及附加条款:选择的保险责任和附加条款不同,费用也会有所差异,全险相对于基本险会收取更高的费用。

- 地域及气候条件:事故发生率、自然灾害等因素也会影响保险费用的高低。

车保险费用的收取方式

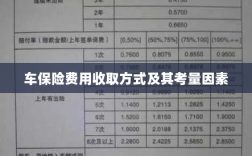

车保险费用的收取方式主要包括按年度收费和按期限收费两种。

- 按年度收费:这是最常见的收费方式,车主按照车辆保险期限(通常为一年)一次性支付保险费用,在这种方式下,保险公司会综合考虑车辆及投保人的风险情况,计算出年度保费。

- 按期限收费:部分保险公司会提供按期限收费的方式,如季度、半年等,这种方式适用于车辆使用频率较低或短期使用的车主,按期限收费的方式可以使车主更加灵活地选择保险方案,降低不必要的支出。

影响车保险费用的因素

除了上述构成因素外,以下因素也可能影响车保险费用的高低:

- 投保人信用记录:信用记录良好的车主可能享有保费优惠。

- 车辆用途:车辆用途(如个人用车、商务用车等)会影响保费计算。

- 改装情况:对车辆进行改装可能会影响车辆性能,进而影响保费。

- 保险公司政策:不同保险公司的保费政策、费率等会有所差异。

如何降低车保险费用

为了降低车保险费用,车主可以采取以下措施:

- 提高安全意识,遵守交通规则,降低事故风险。

- 选择合适的保险方案,避免不必要的附加条款。

- 比较不同保险公司的保费及服务,选择性价比较高的保险产品。

- 提高个人信用记录,争取保费优惠。

- 考虑按期限收费的方式,降低短期用车的保费支出。

车保险费用的收取是根据车辆及投保人信息,按照风险评定的原则进行的,车主在选择保险方案时,应充分了解保险费用的构成及影响因素,根据自己的实际需求选择合适的保险方式和产品,通过提高安全意识、选择合适的保险方案、比较不同保险公司等方式,车主可以有效降低车保险费用,为自己的车辆提供更好的保障。

建议

- 车主在购买车辆保险时,应充分了解不同保险公司的产品特点,选择性价比较高的保险产品。

- 车主应定期评估自己的保险需求,根据实际情况调整保险方案,避免不必要的支出。

- 保险公司应完善风险评估体系,更加准确地评定车辆及投保人的风险,为车主提供更加公平的保费。

- 相关部门应加强对车险市场的监管,规范市场秩序,保护车主的合法权益。

了解车保险如何收取费用对于车主来说至关重要,车主应根据自己的实际情况选择合适的保险方式和产品,有效降低车保险费用,为自己的车辆提供更好的保障。