得了大病后,购买保险的选择应以健康保险为主,健康保险可以提供针对大病的医疗费用报销、住院津贴等保障,有助于减轻经济压力,根据具体情况,还可以考虑购买一些重疾保险、寿险等附加保障,在选择保险产品时,应结合自身经济状况、健康状况以及保险条款等因素综合考虑,选择适合自己的保险产品,购买保险是为自己和家人提供经济保障的重要方式之一,应根据个人情况做出明智选择。

面对大病带来的经济压力,许多人都开始关注如何通过保险来减轻负担,本文将探讨在得知患有重大疾病后,应该选择哪些保险来为自己和家人提供最大程度的保障。

医疗保险

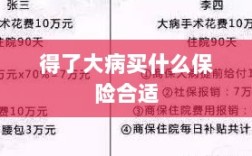

医疗保险是面对大病时最直接的保障,它可以为患者的医疗费用提供报销,包括住院费、手术费、药品费等,对于患有重大疾病的人来说,医疗保险能够减轻巨大的经济压力。

在选择医疗保险时,需要注意以下几点:

(1)报销范围和比例:不同的医疗保险产品报销范围和比例有所不同,应选择能够覆盖大部分医疗费用的产品。

(2)免赔额:部分医疗保险产品会设置免赔额,即超过一定金额的医疗费用才能报销,应选择免赔额较低的产品。

(3)续保条件:重大疾病治疗可能需要较长时间,因此应选择续保条件宽松、不会因为健康状况变化而拒绝续保的产品。

重大疾病保险

重大疾病保险是一种针对特定重大疾病的保险,通常会在确诊后给予一次性保险金,这笔保险金可以用于支付医疗费用、康复费用,以及弥补因病导致的收入损失。

在选择重大疾病保险时,需要注意以下几点:

(1)疾病种类:不同产品涵盖的重大疾病种类不同,应选择覆盖范围广、包括常见重大疾病的产品。

(2)保险金额度:保险金额度越高,越能为患者提供充足的保障,但也要根据自身的经济状况合理选择。

(3) 赔付条件:部分产品对于赔付条件有严格限制,应选择赔付条件宽松、易于申请的产品。

寿险和意外险

虽然寿险和意外险不是直接针对大病的保险,但它们也能为患者和家人提供一定的保障,寿险可以在不幸离世后给予家人一笔经济赔偿,而意外险则能在意外导致伤残或离世时提供赔偿。

在选择寿险和意外险时,需要注意以下几点:

(1)保障范围:选择能够覆盖多种风险的产品,如身故、伤残、疾病等。

(2)保费和保额:根据自身经济状况合理选择保费和保额,确保能够在需要时提供足够的保障。

(3)理赔条件:了解产品的理赔条件,选择理赔流程简单、迅速的产品。

商业补充保险

除了上述保险外,还可以考虑购买商业补充保险来增强保障,商业补充保险包括特定疾病保险、护理保险等,可以根据自身需求选择合适的产品。

在选择商业补充保险时,需要注意以下几点:

(1)特定需求:根据自身情况选择能够满足特定需求的产品,如特定疾病保险可以针对某种罕见疾病提供保障。

(2)保险公司信誉:选择信誉良好、服务优质的保险公司,确保能够获得可靠的保障。

(3)保费支出:商业补充保险的保费支出需要根据自身经济状况合理规划,确保不会造成过大的经济压力。

面对大病,选择合适的保险可以为患者和家人提供重要的经济支持,在选择保险时,需要根据自身情况合理选择医疗保险、重大疾病保险、寿险和意外险以及商业补充保险等产品,并注意保险的范围、额度、理赔条件等因素,通过科学的保险规划,可以为自己和家人提供最大程度的保障。

建议

- 在购买保险前,要充分了解自己的健康状况和需求,选择合适的保险产品。

- 在购买保险时,要仔细阅读保险合同条款,了解保障范围和理赔条件。

- 合理安排保费支出,确保不会造成过大的经济压力。

- 尽量选择信誉良好、服务优质的保险公司,确保能够获得可靠的保障。

- 定期体检,关注自己的健康状况,及时发现并治疗潜在疾病,降低风险。

通过合理的保险规划,可以为自己和家人提供最大程度的保障,减轻大病带来的经济压力。