日本和美国在全民保险覆盖方面表现出色,两国通过不同的方式实现了保险的普及和接受,日本以其强大的公共医疗保险体系,实现了全民高水平的医疗保险覆盖,而美国则通过混合制度,包括公共和私营保险计划,逐步扩大保险覆盖范围,两国都致力于提高保险意识,通过政策引导和教育宣传,增强民众对保险的认知和接受度。

保险在现代社会中扮演着重要的角色,为个人和企业提供风险保障,对于日本和美国这两个发达国家而言,保险的重要性更是不可忽视,日本和美国的人们都会购买保险吗?本文将对这一问题进行深入探讨,并简要介绍两国保险市场的概况。

日本保险市场概况

日本的保险市场历史悠久,发展成熟,日本的寿险业务尤为突出,许多世界知名的保险公司都在日本市场占据一席之地,日本的健康保险和汽车保险也非常普及,在日本,许多企业和个人都会购买各类保险产品,以应对生活中的风险,日本的保险市场也存在一定的差异,不同年龄段、职业和地区的人们对保险的接受度和需求有所不同。

美国保险市场概况

美国的保险市场是全球最大的之一,涵盖了各种保险产品,美国的医疗保险、汽车保险、人寿保险等都非常普及,在美国,购买保险已经成为许多家庭和企业风险管理的重要组成部分,美国的保险行业也因其创新性和竞争性而备受关注,与美国庞大的保险市场相比,不同人群之间的保险覆盖差异也存在一定的差异。

日本和美国的保险普及度与接受度

日本的保险普及度与接受度

在日本,保险普及度较高,许多企业和个人都非常重视风险管理,因此会购买各种保险产品,日本的文化也强调家庭和责任,许多人购买保险是为了保障家人的生活,也有一些人对保险持谨慎态度,特别是在一些农村地区,日本的保险普及度和接受度相对较高。

美国的保险普及度与接受度

在美国,保险的普及度和接受度也存在差异,一些家庭和企业会购买全面的保险产品,以应对各种风险,也有一些人群无法获得保险,尤其是低收入者和少数群体,美国的文化强调个人自由和责任,这也导致一些人更倾向于自行承担风险,而不是购买保险,尽管如此,美国的保险市场依然庞大,且不断创新以适应消费者的需求。

影响因素分析

- 文化因素:日本和美国的文化差异影响了人们对保险的接受度,日本文化强调家庭和责任,许多人购买保险是为了保障家人的生活;而美国文化则强调个人自由和责任,一些人更倾向于自行承担风险。

- 经济因素:经济发展水平、收入水平、就业状况等经济因素也会影响保险的普及度,经济发展水平较高、收入水平稳定的地区,保险的普及度也较高。

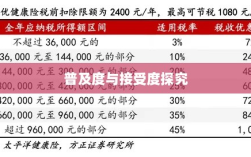

- 政策因素:政府的政策也会对保险的普及度产生影响,政府的补贴政策、税收政策等都可以鼓励人们购买保险。

- 保险行业自身因素:保险行业的竞争状况、产品创新程度等也会影响人们对保险的接受度,一个竞争充分、产品丰富的保险市场更能吸引消费者。

日本和美国的人们都会购买保险,但普及度和接受度存在差异,两国在保险市场的发展过程中,都面临着不同人群之间的保险覆盖差异问题,两国政府和企业应进一步加大力度,提高保险的普及度和覆盖率,以满足人们日益增长的风险保障需求,加强保险行业的竞争和创新,提高服务质量,也是推动保险市场发展的重要途径。