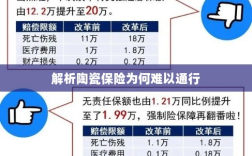

陶瓷保险不通的几大原因包括:一是保险产品设计不够精细,未能充分满足消费者需求;二是陶瓷材料特性导致保险风险评估难度大,难以准确评估风险并制定相应保险方案;三是市场认知度不足,消费者对陶瓷保险的认知度和接受度不高;四是缺乏有效的市场推广和宣传策略,导致陶瓷保险难以普及和推广,针对这些问题,需要保险公司加强市场调研,完善产品设计,提高风险评估能力,并加强宣传和推广力度,提高消费者对陶瓷保险的认知度和接受度。

陶瓷保险作为一种特殊的保险产品,旨在为人们提供更为全面和精细的保障,在实际应用中,我们经常会遇到陶瓷保险无法顺利运作的情况,本文将深入探讨陶瓷保险为何不通的几大原因,以期为相关人士提供有益的参考。

陶瓷保险概述

陶瓷保险是一种针对陶瓷制品的特殊保险产品,主要覆盖陶瓷制品在运输、存储、展览等过程中的损坏风险,这种保险产品的出现,为陶瓷艺术品的保护和传承提供了重要的支持,陶瓷保险在实际操作中却存在一定的障碍,使得其无法顺利运作。

陶瓷保险为何不通的原因分析

- 高风险与评估难度:陶瓷制品往往具有较高的价值,同时也存在着较高的风险,保险公司需要对每一件陶瓷制品进行详细的评估,以确定其价值和保险金额,由于陶瓷制品的特殊性,评估过程中往往存在较大的难度和不确定性,这导致保险公司对于陶瓷保险的开展持谨慎态度,容易出现保险不保或保额不足的情况。

- 保险条款复杂:陶瓷保险的保险条款往往较为复杂,涉及到多个方面的细节,对于普通消费者而言,理解这些条款的难度较大,在购买保险时,如果无法正确理解保险条款,可能会导致保险索赔时的纠纷和困难。

- 保险意识不足:很多人对于保险的意识仍然较为淡薄,对于陶瓷制品的所有人而言,他们可能更关注陶瓷制品本身的价值,而对于其风险性和保险的重要性认识不足,这导致陶瓷保险的推广和应用受到一定的限制。

- 市场竞争不足:陶瓷保险市场尚未形成充分的竞争态势,缺乏市场竞争,会导致保险公司缺乏创新动力,难以推动陶瓷保险产品的优化和升级,缺乏竞争也可能导致保险价格不合理,影响消费者的购买意愿。

- 监管政策限制:保险行业的监管政策对陶瓷保险的运作也有一定的影响,过于严格的监管政策可能会限制保险公司的创新和发展,导致陶瓷保险产品无法适应市场需求,相反,如果监管政策过于宽松,可能会导致市场秩序混乱,影响陶瓷保险的健康发展。

解决方案

针对以上问题,我们可以从以下几个方面着手解决陶瓷保险为何不通的问题:

- 加强风险评估与鉴定:建立专业的陶瓷制品评估与鉴定机构,提高评估技术的准确性和效率,为保险公司提供可靠的风险评估依据。

- 简化保险条款:简化陶瓷保险的保险条款,使其更加通俗易懂,方便消费者理解和购买。

- 提高保险意识:加强保险知识的普及宣传,提高人们对于陶瓷制品风险性和保险重要性的认识。

- 培育市场竞争:鼓励更多保险公司参与陶瓷保险市场,形成充分的市场竞争,推动产品的优化和升级。

- 优化监管政策:监管部门应根据市场情况适时调整监管政策,以促进陶瓷保险的健康发展。

陶瓷保险为何不通的问题是多方面的,包括高风险与评估难度、保险条款复杂、保险意识不足、市场竞争不足和监管政策限制等,为解决这些问题,我们需要从多个方面着手,加强风险评估、简化保险条款、提高保险意识、培育市场竞争和优化监管政策等,才能推动陶瓷保险的健康发展,为人们提供更好的保障。