得了大病后,购买保险的选择应以健康保险为主,健康保险可以提供针对大病的医疗费用报销、住院津贴等保障,有助于减轻经济压力,根据具体情况,还可以考虑购买一些重疾保险、寿险等附加保障,在选择保险产品时,应结合自身经济状况、健康状况以及保险条款等因素综合考虑,选择适合自己的保险产品,购买保险是为自己和家人提供经济保障的重要方式之一,应根据个人情况做出明智选择。

面对大病带来的经济压力,许多人开始关注如何通过保险来减轻负担,本文将探讨在得知自己患有大病的情况下,应该购买哪种保险,以帮助读者更好地规划自己的保险需求。

了解现有保险种类

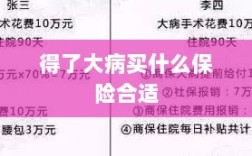

在购买保险之前,我们需要了解市场上常见的保险种类,市场上的保险主要分为社会保险和商业保险两大类,社会保险如医保,可以为我们提供基本的医疗保障,而商业保险则包括重疾险、医疗险、寿险等,能为我们提供更为全面和个性化的保障。

针对大病选择合适的保险

(1)社会医疗保险

对于大病治疗费用,社会医疗保险是最基本的保障,在我国,医保可以覆盖大部分的药物和手术费用,但仍有部分自费项目,患有大病的人首先要确保自己已经参加了社会医疗保险。

(2)商业重疾险

商业重疾险是一种针对重大疾病的保险,可以在确诊患有合同约定的重大疾病后,一次性给付保险金,这笔保险金可以用于支付医疗费用、康复费用以及生活开支等,对于患有大病的人来说,商业重疾险是一个很好的补充。

(3)商业医疗险

商业医疗险主要是报销因疾病或意外导致的医疗费用,与社保和重疾险不同,医疗险更注重实际医疗费用的报销,对于大病治疗过程中的自费部分,商业医疗险可以提供一定的报销。

(4)寿险

寿险主要保障因疾病或意外导致的身故风险,虽然寿险不能直接用于支付医疗费用,但它可以在不幸离世后给予家人一定的经济支持,帮助家庭度过难关。

购买保险的注意事项

(1)尽早购买

购买保险应尽早规划,越早购买,保费越便宜,且可以选择更多的保险产品,健康时购买保险更容易通过核保,获得更全面的保障。

(2)了解保险条款

购买保险时,要仔细阅读保险条款,了解保险责任、免责条款等内容,确保所购买的保险产品符合自己的需求,避免在需要理赔时产生纠纷。

(3)选择正规保险公司

购买保险时应选择正规、有信誉的保险公司,确保在需要理赔时,能够得到及时的赔付。

其他可能的保障方式

除了购买保险,还有其他方式可以为大病治疗提供保障,寻求公益组织的帮助、参加大病筹款活动等,还可以考虑设立个人紧急储备金,以应对可能的医疗费用支出。

面对大病带来的经济压力,购买合适的保险是一个有效的解决方案,在得知自己患有大病的情况下,应优先考虑社会医疗保险、商业重疾险和医疗险,还要注意购买保险的注意事项,如尽早购买、了解保险条款和选择正规保险公司等,除了购买保险,我们还可以寻求其他保障方式,如公益组织、大病筹款活动等,通过合理的规划和选择,我们可以为自己和家人提供更好的保障,减轻大病带来的经济压力。

建议

- 在购买保险之前,建议咨询专业的保险顾问或医生,了解自己的保险需求和可能的保险产品。

- 在购买保险时,要仔细阅读保险条款,了解保险责任、免责条款等重要内容。

- 尽量选择长期缴费、保障全面的保险产品,以获得更稳定的保障。

- 除了购买保险,还要注重健康管理和预防疾病,保持健康的生活方式。

- 设立个人紧急储备金,以应对可能的医疗费用支出和其他紧急情况。

总结与展望:随着医疗技术的进步和社会的发展,大病的治愈率不断提高,在这个过程中,保险作为重要的经济保障手段,发挥着越来越重要的作用,随着人们对健康保障的需求越来越高,保险产品将更加多样化和个性化,希望本文能为读者在选择适合自己的保险产品时提供一定的参考和帮助。