本文详细解释了车保险费用的收取情况,文章介绍了车保险费用的构成,包括基本保费、风险系数、车型及车龄等因素,还阐述了费用计算的具体方法和过程,以及可能影响保险费用的各种因素,文章旨在帮助消费者更全面地了解车保险费用的构成和计算方式,以便更好地选择适合自己的保险方案。

随着汽车保有量的不断增加,车辆安全问题日益受到关注,为了保障车主的权益,车保险应运而生,对于车主而言,了解车保险如何收取费用是十分重要的,本文将详细介绍车保险费用的构成及计算方式,帮助车主更好地理解和选择适合自己的保险方案。

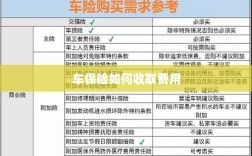

车保险费用构成

- 基本保费:保险公司根据车辆型号、品牌、使用年限等因素制定的基础保费,不同车型的基础保费存在较大差异,一般情况下,价值较高的车型保费也相对较高。

- 附加保费:根据车主需求选择的附加保障所产生的费用,玻璃单独破碎险、车身划痕损失险、涉水险等,附加保障的选择可以根据车主的实际情况和需求进行定制。

- 保险金额:车主为车辆投保的金额,即保险公司为车主提供的最高赔偿限额,保险金额越高,相应的保费也会增加。

- 风险因素:保险公司会根据车辆的使用性质、驾驶员的年龄、驾驶经验、违章记录等因素进行风险评估,从而确定保费,风险因素越高,保费相应增加。

车保险费用计算方式

- 按车型计算:不同车型的车保险费用差异较大,一般而言,车辆价值越高,保费越贵,保险公司会根据车辆型号、品牌等信息进行定价。

- 按使用性质计算:车辆的使用性质(如家用、商用、运营等)对保费有一定影响,运营车辆的保费一般高于家用车辆。

- 按保险金额计算:车主可根据自身需求选择投保金额,投保金额越高,保费相应增加。

- 按风险评估计算:保险公司会根据车辆及驾驶员的相关信息进行风险评估,如驾驶员年龄、驾驶经验、违章记录等,风险因素越高,保费也会相应增加。

车保险费用收取因素

- 车辆价值:车辆价值越高,保费相应越高,因为价值高的车辆维修成本及零部件价格较高,所以保险公司需要收取更高的保费以覆盖可能的赔偿。

- 驾驶员情况:驾驶员的年龄、性别、驾驶经验、违章记录等都会影响保费,通常情况下,年轻驾驶员、新手驾驶员的保费相对较高,因为他们的风险相对较高。

- 保险方案选择:不同的保险方案会导致不同的保费,全面的保险方案,如全险,其保费相对较高,而基本的第三者责任险则保费较低。

- 地理位置:车辆所在地区的治安状况、交通事故发生率等也会影响保费,治安状况较差或交通事故高发地区的保费会相对较高。

- 保险公司政策:不同的保险公司有不同的定价策略和政策,选择不同的保险公司也会导致保费差异。

如何降低车保险费用

- 选择合适的保险方案:根据自身需求选择合适的保险方案,避免不必要的附加保障,以降低保费。

- 提高自助风险意识:遵守交通规则,提高驾驶技能,降低风险,从而降低保费。

- 比较不同保险公司的报价:不同保险公司的保费差异较大,可以比较多家公司的报价,选择性价比高的保险产品。

- 提高免赔额:提高免赔额可以降低保险公司的赔偿压力,从而降低保费。

- 安装防盗装置:安装车辆防盗装置可以降低车辆被盗的风险,从而降低保费。

车保险费用收取是一个复杂的过程,涉及多个因素,车主在选择保险方案时,应充分了解保险费用的构成及计算方式,根据自身需求选择合适的保险方案,通过提高自助风险意识、比较不同保险公司的报价、提高免赔额等方式降低车保险费用,希望本文能帮助车主更好地了解和选择车保险产品。