本文探讨了保险通融赔付的可靠性问题,随着保险行业的快速发展,通融赔付已成为一种重要的保险服务方式,其可靠性问题备受关注,本文将从多个角度对通融赔付的可靠性进行分析,包括保险公司的信誉、赔付流程的透明度和效率等方面,通过对这些问题的深入探讨,旨在提高公众对通融赔付可靠性的认识,并为保险行业的健康发展提供参考。

随着社会的快速发展和人们生活水平的提高,保险行业日益繁荣,各类保险产品层出不穷,在保险服务中,通融赔付作为一个新兴的概念,逐渐受到广泛关注,对于许多人来说,“保险通融赔付”究竟意味着什么?它真的可靠吗?本文将从多个角度探讨这一问题。

保险通融赔付概述

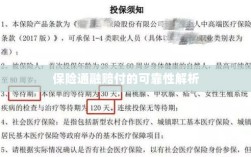

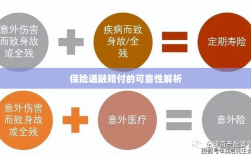

保险通融赔付,是指在保险事故发生后,保险公司根据合同约定,除了按照正常流程进行理赔外,还根据具体情况给予投保人一定的通融或特殊赔付,这种赔付方式的出现,旨在更好地满足投保人的实际需求,提高保险公司的服务质量。

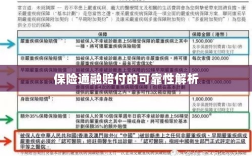

保险通融赔付的可靠性分析

- 合同约束:保险通融赔付的可靠性首先来源于保险合同本身的约束力,保险合同是投保人与保险公司之间的约定,具有法律效应,只要符合合同约定的条件,保险公司必须履行赔付义务,从法律角度看,保险通融赔付是可靠的。

- 保险公司实力:保险公司的实力也是影响通融赔付可靠性的重要因素,实力强大的保险公司,拥有更充足的资本和更完善的服务体系,能够更好地履行赔付义务,在选择保险通融赔付时,应关注保险公司的实力。

- 风险控制:保险公司在风险控制方面的能力,直接关系到通融赔付的可靠性,保险公司通过精算、风险评估等手段,对保险产品的风险进行量化和管理,当发生保险事故时,保险公司能够迅速、准确地评估损失,并按照规定进行通融赔付,风险控制能力强的保险公司,其通融赔付的可靠性更高。

- 监管环境:保险行业的监管环境也是影响通融赔付可靠性的重要因素,各国政府对保险行业的监管力度不断加强,通过制定法规、设立监管机构等方式,规范保险公司的经营行为,保护投保人的权益,在严格的监管环境下,保险公司必须遵守法律法规,履行赔付义务,从而提高了通融赔付的可靠性。

案例分析

为了更直观地说明保险通融赔付的可靠性,我们可以举一些实际案例,某家保险公司在处理一起车祸事故时,除了按照正常流程进行理赔外,还根据投保人的实际情况给予了通融赔付,这使得投保人能够在遭受损失后尽快恢复正常生活,这一案例表明,在符合合同约定的情况下,保险通融赔付是可靠的。

保险通融赔付的可靠性取决于多种因素,包括合同约束、保险公司实力、风险控制能力以及监管环境等,在选择保险通融赔付时,投保人应充分了解相关信息,选择实力强大、风险控制能力强、遵守法律法规的保险公司,投保人还应认真阅读保险合同,了解通融赔付的具体条件和范围,在符合合同约定的情况下,保险通融赔付是可靠的。