保险市场鲜有大金险产品的原因在于多方面因素的综合影响,大金险产品涉及高额保险金额,风险管理和定价难度较高,对保险公司的专业能力要求较高,市场需求和消费者偏好也是影响大金险产品发展的关键因素,监管政策、市场竞争态势以及保险公司的经营策略等因素也对大金险产品的推出产生影响,保险市场缺乏大金险产品是多方面因素共同作用的结果。

随着经济的发展和社会的进步,人们对于风险的认识越来越深入,保险作为一种风险管理工具,其重要性日益凸显,在保险市场上,我们却鲜少看到大金险产品的身影,本文旨在探讨为什么保险市场不出大金险产品的原因。

背景知识介绍

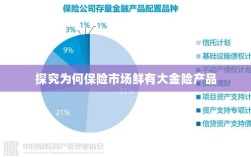

所谓大金险,通常指的是涉及金额巨大的保险产品,如高额的人寿保险、巨额财产险等,这类产品理论上可以为投保人提供更高层次的保障,满足部分人群对于高额保障的需求,现实中,大金险产品在保险市场的占比却非常小。

分析原因

- 风险评估与定价的复杂性:大金险产品的保险金额巨大,涉及到的风险评估和定价问题相对复杂,保险公司需要对投保人的风险进行详尽的评估,以确保其能够承担得起可能产生的赔付责任,大金险产品的定价也需要考虑多种因素,如市场利率、通货膨胀等,这使得大金险产品的设计和推出变得更为复杂。

- 高额赔付风险:由于大金险产品的保险金额较高,一旦发生保险事故,保险公司需要承担巨大的赔付责任,这可能导致部分保险公司对于推出大金险产品持谨慎态度,以避免潜在的风险。

- 市场需求有限:尽管有人对于高额保障有需求,但整体而言,对于大金险产品的市场需求是有限的,大部分人群可能更倾向于选择性价比更高的保险产品,而非花费大量资金购买大金险产品。

- 监管政策的影响:保险市场的监管政策对于保险产品的推出和发展具有重要影响,部分国家或地区的保险监管政策可能对于大金险产品的推出和发展有所限制,以维护市场秩序和保护消费者权益。

- 市场竞争与策略考量:在保险市场竞争激烈的环境下,保险公司需要权衡推出大金险产品的成本与收益,部分保险公司可能认为推出大金险产品无法带来足够的收益,或者更倾向于推出更具市场竞争力的其他保险产品。

探讨可能的解决方案

- 加强风险评估与定价的精准性:保险公司可以通过提高风险评估和定价的精准性,以降低大金险产品的风险,保险公司还可以引入再保险机制,以分散风险。

- 拓展与细分市场需求:保险公司可以通过市场调研,了解消费者对于大金险产品的真实需求,从而推出更符合消费者需求的保险产品,保险公司还可以通过产品创新,拓展新的市场需求。

- 加强与监管部门的沟通与合作:保险公司需要与监管部门保持密切沟通,了解监管政策的变化,以便及时调整产品策略,保险公司还可以通过参与行业研讨和交流活动,共同探讨大金险市场的发展问题。

- 提升市场竞争力:保险公司需要提升自身在市场上的竞争力,通过优化产品设计、提高服务质量、加强品牌建设等方式,吸引更多消费者选择其大金险产品。

保险市场不出大金险产品的原因涉及多个方面,包括风险评估与定价的复杂性、高额赔付风险、市场需求有限、监管政策的影响以及市场竞争与策略考量等,为了解决这些问题,保险公司需要加强风险评估与定价的精准性、拓展与细分市场需求、加强与监管部门的沟通与合作以及提升市场竞争力等,才能推动大金险市场在保险市场上得到更好的发展。