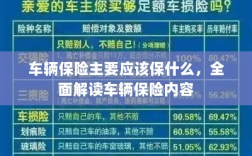

车辆保险主要应涵盖以下几个方面:交强险、车损险、第三者责任险、盗抢险、车上人员责任险以及玻璃单独破碎险等,交强险是法定保险,为交通事故受害人提供保障;车损险保障车辆本身安全,对车辆损失进行赔偿;第三者责任险则负责赔偿对第三方造成的人身伤亡和财产损失,盗抢险保障车辆被盗抢的风险,车上人员责任险为车上人员提供意外伤害保障,而玻璃单独破碎险则针对车窗玻璃单独破碎的情况提供保障,全面解读车辆保险内容,有助于车主根据自身需求选择合适的保险方案。

随着汽车普及率的不断提高,车辆保险已成为车主们关注的焦点,面对琳琅满目的保险产品和复杂的保险条款,许多车主在选择车辆保险时感到困惑,本文旨在探讨车辆保险主要应该保什么,帮助车主们更好地理解和选择适合自己的保险产品。

车辆保险概述

车辆保险是一种为车辆提供经济保障的保险,当车辆在保险期间因意外事故、自然灾害等原因造成损失时,保险公司将按照合同约定向车主提供赔偿,车辆保险一般包括交强险和商业险两部分。

交强险

交强险是车辆保险的基础,是车主必须购买的保险,交强险主要保障因车辆发生交通事故导致第三方人员伤亡及财产损失,保险公司会在责任限额内承担赔偿责任。

商业险

商业险是车主在交强险基础上自愿购买的保险,其保障范围更广泛,商业险主要包括以下几种:

- 车损险:保障车辆因意外事故、自然灾害(如火灾、爆炸、雷电、暴雨等)等原因造成的损失。

- 第三者责任险:保障因车辆事故导致第三方财产损失和人身伤亡,车主需要承担的法律赔偿责任。

- 车上人员责任险:保障本车乘客及司机在车辆事故中受伤或死亡所产生的医疗费用和赔偿责任。

- 盗抢险:保障车辆被盗或被抢造成的损失。

- 玻璃单独破碎险:保障车辆挡风玻璃和车窗玻璃出现破损或裂纹造成的损失。

- 自燃损失险:保障因车辆电路、油路等问题导致的自燃损失。

- 不计免赔险:购买此险种后,车主在事故中不需要承担免赔额部分的损失。

车辆保险主要应该保什么

- 人员安全:无论是交强险还是商业险,人员安全是最重要的保障,车主应该关注车辆保险是否包括车上人员及第三方人员的医疗保障,以及在事故中需要承担的法律赔偿责任。

- 车辆损失:车损险是保障车辆损失的重要险种,车主应该关注车辆保险是否包括因意外事故、自然灾害等原因造成的车辆损失保障。

- 第三方责任:第三方责任险是保障因车辆事故导致第三方财产损失和人身伤亡,车主需要承担的法律赔偿责任的险种,车主应该购买足够的保额以应对可能的赔偿风险。

- 附加险种的选择:根据车辆价值、个人需求及所在地区的风险情况,车主可以选择购买其他附加险种,如盗抢险、玻璃单独破碎险、自燃损失险等。

如何选择车辆保险

- 了解需求:车主在选择车辆保险时,首先要了解自己的需求,包括关注人员安全、车辆损失、第三方责任等方面的保障。

- 比较产品:车主在选择保险产品时,要比较不同公司的保险产品、价格、服务及理赔情况。

- 关注条款:车主在购买车辆保险时,要仔细阅读保险合同条款,了解保险责任、免责条款等内容。

- 合理搭配:车主应根据自身需求和经济状况,合理搭配不同险种,购买足够的保额。

车辆保险主要应该保障人员安全、车辆损失、第三方责任等方面的风险,车主在选择车辆保险时,应了解自己的需求,比较不同产品,关注条款,合理搭配险种,购买足够的保额,希望通过本文的介绍,能帮助车主们更好地理解和选择适合自己的车辆保险产品。