本文探究了日本与美国的全民保险覆盖状况,研究发现,这两个国家在保险覆盖方面存在明显的差异,日本通过其独特的医疗保险系统实现了全民保险覆盖,而美国的保险体系则更加多样化,文章深入分析了两个国家保险系统的特点、发展历程以及面临的挑战,并探讨了它们如何确保全民享受到医疗保险的权益。

保险在现代社会中扮演着日益重要的角色,为个人和家庭提供经济安全保障,关于日本和美国是否人人都购买保险的问题,实际上涉及两个国家的保险市场、文化背景、社会经济结构等多个方面的因素,本文旨在探究日本与美国的保险市场现状及其全民保险覆盖情况。

日本的保险市场现状

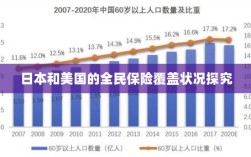

在日本,保险行业十分发达,各类保险产品琳琅满目,涵盖了从寿险、健康险到火灾险、汽车保险等多个领域,日本政府在推动国民参与保险方面也发挥了积极作用,例如强制实施的社保制度,包括养老保险、医疗保险等,为国民提供了基本的生活保障。

尽管日本的保险行业如此发达,但并不是每个日本人都购买了商业保险,一些日本人可能会根据自己的需求和财务状况选择购买额外的保险产品,如旅游保险、家庭财产险等,由于日本社会普遍重视风险管理,以及政府提供的社保制度,使得日本人的保险意识普遍较高,商业保险的普及率也相对较高。

美国的保险市场现状

在美国,保险行业同样发达,各类保险产品丰富多样,美国的市场经济体制和高度发达的金融市场为保险业的发展提供了良好的环境,美国人的保险意识普遍较强,许多人会根据自己的需要购买多种保险产品。

与美国的社会结构和文化习惯有关的是,美国人对个人和家庭的风险管理非常重视,在美国,商业保险的普及率相对较高,美国的社会保障体系也相对完善,但政府社保并不完全覆盖所有风险,因此许多美国人会选择购买商业保险来补充。

日本与美国的保险市场比较

在保险市场的普及率方面,美国和日本的保险市场都表现出较高的活跃度,两国在保险市场的结构、政府政策以及国民的保险意识等方面存在差异,由于政府提供的社保制度和国民的风险管理意识,日本和美国的商业保险普及率都相对较高。

在保险市场的监管方面,两国都有严格的法律法规和监管机构来保障市场的公平和透明,两国的保险公司都在不断创新和改进产品,以满足消费者的需求。

虽然不能完全确定每个日本和美国人都购买了保险,由于政府提供的社保制度、国民的风险管理意识以及保险公司的努力,日本和美国的保险市场普及率都相对较高,两国在推动保险市场的发展方面都有许多值得借鉴的经验。

值得注意的是,尽管日本和美国在保险市场的普及率方面表现出色,但仍有一部分人可能因为各种原因没有购买保险,政府和保险公司还需要继续努力,提高保险的普及率和覆盖率,为更多的人提供经济安全保障。

建议

- 政府应继续加大对保险的推广力度,提高国民的保险意识,可以通过各种渠道,如媒体、社区活动等方式进行宣传。

- 保险公司应不断创新和改进产品,以满足消费者的需求,还应提高服务质量,提高客户的满意度。

- 建立健全的保险教育体系,从儿童时期开始培养人们的保险意识。

- 加强跨国合作与交流,借鉴其他国家在保险市场发展方面的成功经验。

日本和美国在保险市场的发展方面都表现出色,对于是否人人都买保险的问题,虽然不能完全确定,但总体来说两国在保险普及率方面都相对较高,政府和保险公司还需要继续努力,为更多的人提供经济安全保障。