保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

在当今社会,保险已经成为人们生活中不可或缺的一部分,无论是健康、财产还是人身安全,保险都能为我们提供一定的保障,当我们深入了解保险行业时,可能会发现某些保险产品并不提供多年保障的选项,为什么保险不保几年呢?本文将从多个角度探讨这一问题。

风险考量

保险公司需要评估风险,以确保其业务的稳健运营,对于长期保险产品而言,风险的不确定性是一个关键因素,随着时间的推移,被保险人的健康状况、职业环境和生活方式都可能发生变化,这些因素都可能影响保险公司的赔付风险,保险公司更倾向于提供短期保障,以便更灵活地应对风险变化。

保费计算

保险产品的保费计算是基于风险概率和预期赔付成本的,长期保险产品涉及的时间跨度较长,这期间的社会经济环境、法律法规以及医疗技术等因素都可能发生变化,这些因素的变化会影响保险公司的保费收入和赔付成本,从而影响其盈利能力,从保费计算的角度来看,保险公司更倾向于推出短期保险产品。

市场策略

保险公司的市场策略也是影响保险产品期限的重要因素,在竞争激烈的市场环境下,保险公司需要不断调整产品策略以满足客户需求,短期保险产品有助于保险公司更快速地适应市场变化,并根据客户需求推出新的产品,短期保险产品也有助于保险公司更好地管理风险并控制成本。

产品特性

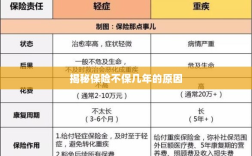

某些保险产品不保几年还与其产品特性有关,一些健康保险产品只针对特定疾病提供保障,而这些疾病的潜伏期可能较短,因此不需要长期保障,一些财产险产品只针对特定风险提供保障,如火灾、盗窃等,这些风险的短暂性决定了保险产品的期限。

投保人权益保护

值得注意的是,虽然某些保险产品不提供多年保障,但投保人的权益仍然受到保护,根据保险法规,保险公司必须按照合同约定履行赔付责任,如果保险公司拒绝赔付或违反合同约定,投保人可以通过法律途径维护自己的权益,监管机构也会对保险公司进行监督和检查,以确保其合规运营并保护投保人的权益。

如何选择合适的产品

面对市场上琳琅满目的保险产品,投保人应如何选择合适的保险产品呢?投保人需要根据自身需求评估所需保障的范围和期限,投保人应了解保险公司的信誉和财务状况,以确保其能够履行赔付责任,投保人还应仔细阅读保险合同条款,了解保险产品的保障范围、免责条款等重要信息。

保险不保几年的原因涉及多个方面,包括风险考量、保费计算、市场策略以及产品特性等,尽管某些保险产品可能不提供长期保障,但投保人的权益仍然受到保护,在选择保险产品时,投保人应根据自身需求、保险公司的信誉以及保险合同条款进行综合考虑,希望通过本文的探讨,能够帮助读者更好地理解保险产品的设计和运营原理。