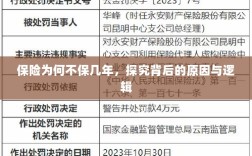

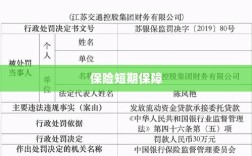

保险一般不保多年,其背后的原因与逻辑主要包括以下几点:一是保险产品的设计通常基于短期风险保障需求,长期保障需要考虑风险因素的变化和更新;二是保险合同的长期性可能导致保费支付压力增大,不利于消费者负担;三是市场竞争和保险行业的特性使得保险公司更倾向于推出短期保险产品以吸引客户,保险一般不保多年是基于风险管理和市场需求的综合考量。

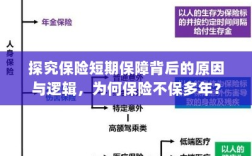

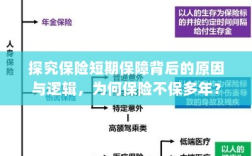

保险作为一种风险管理方式,旨在为个人和企业提供未来的经济保障,当我们谈论某些保险产品的保障期限时,常常会听到“不保几年”的说法,这种现象背后存在哪些原因和逻辑?本文将对此进行深入探讨。

保险的基本理念与运作机制

- 保险的基本理念:保险的核心在于风险分散和损失共担,通过集合大量相似风险个体,以概率统计的方式平滑风险,为个体提供经济保障。

- 保险产品的设计:保险公司根据风险特征、损失概率等因素设计保险产品,并制定相应的保费、保障期限和赔偿标准。

为何有些保险不保“几年”

- 风险特性:某些风险具有短期性和不确定性,长期保障可能导致保险公司面临较大的风险敞口,某些短期健康险、旅行险等,其风险特性决定了不适合长期保障。

- 保费计算:长期保险的保费计算涉及的因素更多,如通货膨胀、利率变动等,这些因素可能导致保险公司难以准确评估保费。

- 产品定位:部分保险产品针对特定需求或场景设计,如短期工程险、短期责任险等,这些产品的定位决定了其保障期限不会太长。

- 市场竞争与策略:在激烈的市场竞争中,部分保险公司可能采取短期策略以吸引客户,或者根据市场需求调整产品策略。

保险不保“几年”的具体原因解析

- 健康险领域:健康险通常不保长期,主要是因为人的健康状况会随年龄增长而发生变化,长期保障将面临更大的风险,短期健康险在市场竞争中更具灵活性,便于保险公司调整产品策略。

- 财产险领域:部分财产险产品的保障期限较短,如汽车保险、家庭财产保险等,这是因为这些财产的价值可能随市场变化而波动,长期保障可能导致保险公司面临较大的定价和赔付风险。

- 责任险领域:责任险通常针对特定事件或活动,如旅行险、雇主责任险等,这些险种的保障期限较短,因为责任风险随事件或活动的结束而消失。

- 其他险种:对于某些特定险种,如短期意外险、短期工程险等,由于其风险特性和市场需求,通常不会提供长期保障。

消费者的应对策略与建议

- 了解需求:在购买保险时,首先要明确自己的需求,选择适合自己的保险产品。

- 对比产品:在购买保险前,应对比不同保险公司的产品,了解各产品的保障范围、期限、保费等。

- 关注风险:在购买长期保险时,应关注保险公司的风险管理能力,选择信誉良好、经营稳定的保险公司。

- 理性购买:不要盲目追求长期保障,应根据自己的实际情况和需求购买保险。

保险不保“几年”的原因涉及风险特性、保费计算、产品定位、市场竞争等多个方面,在购买保险时,消费者应了解自身需求,对比不同产品,关注风险,理性购买,保险公司也应根据市场需求和风险管理能力,设计更加灵活、合理的保险产品,以满足消费者的需求。

随着科技的发展和大数据的应用,保险公司将能够更准确地评估风险,制定更精确的保费,保险产品可能会更加个性化、灵活化,满足不同消费者的需求,随着消费者对保险的认识不断提高,保险市场将更加成熟、规范。

案例分析

以健康险为例,某年轻人在购买健康险时,可能更倾向于选择短期健康险,以较低的价格获得短期的经济保障,而随着年龄增长和健康状况的变化,他可能需要购买长期健康险以获得更稳定的保障,某些短期健康险产品可能包含特定的保障项目,如重大疾病保障、住院津贴等,这些项目在短期内能够满足消费者的特定需求。

案例分析的意义与启示

通过案例分析,我们可以发现保险不保“几年”的原因在不同险种、不同场景下可能存在差异,消费者在购买保险时,应根据自己的实际情况和需求选择合适的保险产品,保险公司也应根据市场需求和风险管理能力,设计更加灵活、个性化的保险产品,以满足消费者的需求。

总结与建议

保险不保“几年”的原因涉及多个方面,包括风险特性、保费计算、产品定位和市场竞争等,消费者在购买保险时,应了解自身需求,对比不同产品,关注风险并理性购买,保险公司也应加强风险管理能力,设计更加灵活、个性化的保险产品,以适应市场需求和提高竞争力,随着技术和市场的发展,保险产品将更加丰富多样,为消费者提供更加全面的经济保障。