保险金跨境转移面临诸多策略挑战和解决方案,随着全球化发展,保险金跨境转移的需求日益增长,策略上,需构建完善的跨境转移机制,加强国际合作,简化流程,挑战则包括法律差异、货币汇率风险、监管限制等,解决方案需结合技术创新,如数字化平台提高转移效率,同时加强与国际组织的沟通协作,制定统一标准,以应对跨境转移中的挑战。

随着全球化的深入发展和个人财富的不断增长,跨境资产配置已成为高净值人群的重要策略,在此背景下,保险金的跨境转移成为财富管理领域的一个重要议题,本文将探讨保险金跨境转移的策略、所面临的挑战以及可能的解决方案。

保险金跨境转移的背景与意义

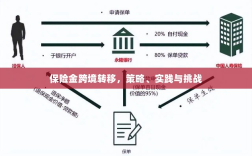

保险金跨境转移是指投保人在不同国家或地区购买的保险产品,在特定条件下将保险金的收益进行跨国界的转移,这种转移对于个人和企业来说具有重大意义,可以帮助规避风险、优化资产配置、提高财富保障水平等,随着全球经济一体化的加速,保险金跨境转移的需求也日益增长。

三 跨境转移策略

保险金跨境转移的策略主要包括以下几个方面:

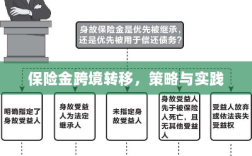

- 选择合适的保险产品:根据个人的需求和目标国家的法律法规,选择合适的保险产品,一些国家的寿险产品允许在特定条件下将保险金支付给受益人。

- 了解目标国家的税收政策:不同国家的税收政策不同,了解目标国家的税收政策可以帮助投保人合理规划保险金的转移路径,一些国家对于来自保险金的收益给予税收优惠。

- 利用保险信托结构:通过设立保险信托结构,将保险金的管理和分配权交给信托机构,以实现资产的跨境转移和保障,这种方式可以有效规避风险,保护受益人的权益。

面临的挑战

保险金跨境转移面临着诸多挑战,主要包括以下几个方面:

- 法律法规差异:不同国家的法律法规差异较大,对保险金的跨境转移有不同的规定和限制,这可能导致投保人在实际操作中面临诸多困难。

- 税务问题:一些国家对于保险金的收益征收较高的税款,这增加了投保人将保险金转移到其他国家的成本,还可能面临双重征税的问题。

- 信息不对称:投保人可能面临信息不对称的问题,无法充分了解目标国家的法律法规和政策变化,导致决策失误。

- 货币波动:保险金跨境转移可能涉及不同货币之间的转换,货币波动可能对投保人的收益产生影响,选择合适的货币转换时机至关重要。

解决方案

针对上述挑战,可以采取以下解决方案:

- 加强国际合作:加强各国之间的合作,共同制定跨国界的保险法规和政策,简化保险金的跨境转移程序,降低操作难度和成本,加强信息共享,减少信息不对称的问题。

- 优化资产配置策略:根据个人的风险偏好和投资目标,制定合理的资产配置策略,包括保险金的跨境转移比例和时机等,关注全球经济形势和政策变化,及时调整资产配置,可以考虑分散投资以降低货币波动的风险,例如将一部分资金投资于新兴市场或购买多种货币计价的保险产品等,此外还可以考虑使用金融衍生品等工具进行风险管理,例如远期合约外汇期权等工具可以在一定程度上降低货币波动的风险提高投资收益的稳定性,同时投保人还可以寻求专业机构的帮助如咨询机构或银行等以获取更专业的建议和服务保障投资安全并最大化收益,通过优化资产配置策略投保人可以在一定程度上规避风险提高保险金的跨境转移效果实现财富的保值增值目标,总之投保人应该根据自身需求和实际情况制定个性化的保险资产配置方案以实现财富管理的最大化效果,通过加强国际合作优化资产配置策略以及寻求专业机构的帮助投保人可以更好地应对保险金跨境转移的挑战实现财富管理的目标。", "保险金跨境转移不仅有助于个人和企业优化资产配置规避风险提高财富保障水平而且也有助于推动全球金融市场的进一步发展,随着科技的不断进步和全球经济的持续发展保险金跨境转移将会越来越普遍并成为财富管理领域的重要趋势之一。" 六、随着全球化进程的加速和个人财富的增长保险金跨境转移已成为财富管理领域的重要议题之一,本文介绍了保险金跨境转移的背景意义策略挑战以及解决方案通过加强国际合作优化资产配置策略以及寻求专业机构的帮助可以更好地应对挑战实现财富管理的目标,同时我们也应该看到随着科技的不断进步和全球经济的持续发展保险金跨境转移将会越来越普遍并成为财富管理领域的重要趋势之一。