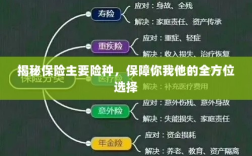

保险主要险种包括寿险、健康险、财产险、意外险等,寿险主要保障被保险人的寿命,包括定期寿险和终身寿险等;健康险则主要关注被保险人的健康状况,如疾病、医疗等风险;财产险主要保障被保险人的财产安全,如车险、房屋保险等;意外险则主要针对突发意外事件导致的伤害和损失提供保障,这些险种各有特点,可以根据个人或企业的实际需求进行选择。

随着社会的不断发展和人们生活水平的提高,风险意识逐渐增强,保险作为一种有效的风险管理手段,已经深入人们的生活,保险市场上有许多不同类型的险种,以满足个人和企业的多样化需求,本文将详细介绍保险的主要险种,帮助大众更好地了解各类保险的特点和适用范围。

财产保险

财产保险概述

财产保险是指投保人通过向保险公司支付一定费用(即保险费),保险公司按照合同约定对投保人的财产因特定原因造成的损失进行赔偿的保险。

主要险种

(1)家庭财产保险:主要保障家庭财产,如房屋、家具、电器等因火灾、盗窃、自然灾害等原因造成的损失。

(2)企业财产保险:主要保障企业的固定资产和流动资产,如厂房、设备、存货等因意外事故造成的损失。

人身保险

人身保险概述

人身保险是以人的寿命和身体为保险标的的保险,当被保险人因意外伤害或疾病导致身故、残疾或丧失工作能力时,保险公司按照合同约定给予赔偿。

主要险种

(1)寿险:以被保险人的寿命为保险标的,当被保险人因意外或疾病导致身故时,给予受益人一定的保险金。

(2)健康保险:当被保险人因疾病产生医疗费用时,保险公司按照合同约定给予赔偿,主要包括重疾险、医疗险等。

(3)意外伤害保险:为被保险人在意外事故导致身故、残疾或医疗费用时提供保障。

车险

车险是一种针对机动车辆的保险,主要包括交强险和商业车险,交强险是强制性的,主要保障交通事故中的第三方损失;商业车险则包括车损险、第三者责任险、车上人员责任险等,为车主的车辆和人员提供保障。

主要险种

(1)交强险:为交通事故中的第三方提供赔偿保障。

(2)车损险:保障车辆因意外事故、自然灾害等原因造成的损失。

(3)第三者责任险:保障车辆使用过程中因驾驶员的过失导致第三方财产损失和人身伤亡的损失。

其他险种

- 农业保险:为农业生产过程中因自然灾害、病虫害等原因导致的农作物损失提供保障。

- 旅行保险:为旅行过程中可能发生的意外事件提供保障,如航班延误、行李丢失、疾病等。

- 财产保险责任保险:保障因被保险人的民事赔偿责任导致的损失,如雇主责任险、公众责任险等。

- 养老保险:为退休后的生活提供保障,确保被保险人在达到法定退休年龄后能够维持基本生活。

- 健康管理型保险:除了基本的医疗保障外,还关注被保险人的健康管理,如健康险附加的健身计划、健康咨询等服务。

- 投资型保险:除了提供保障外,还具有投资功能,如分红型寿险、万能险等,这类险种旨在通过保险的方式实现资产的保值和增值。

- 信用保险:主要保障企业之间的信用风险,如应收账款的坏账损失等,信用保险有助于降低企业在商业交易中的风险,提高企业的市场竞争力,还有一些特殊险种,如忠诚保险、宠物保险等,以满足特定人群的特定需求,这些特殊险种在一定程度上丰富了保险市场的产品种类,提高了保险的普及率和覆盖率,随着社会的不断发展和人们需求的多样化,保险市场不断创新和丰富产品种类以满足大众的需求,了解各类保险的主要险种及其特点对于选择合适的保险产品具有重要意义,在选择保险产品时,应根据自身需求、风险承受能力以及经济状况进行综合考虑以便为自己和家人提供全面的风险保障,六、结论保险作为有效的风险管理手段已经深入人们的生活了解各类保险的主要险种及其特点对于个人和企业来说都至关重要本文详细介绍了财产保险人身保险车险以及其他特殊险种帮助读者更好地了解各类保险的适用范围和特点在选择保险产品时应综合考虑自身需求风险承受能力以及经济状况以便为自己和家人提供全面的风险保障。